البرامج البحثية

4 يونيو 2026

تمرد المزارع الأمريكي: حين يصبح «ترامب والتعريفات» خطرًا يفوق الطقس

يقف القطاع الزراعي في الولايات المتحدة، بحلول منتصف عام 2026، أمام منعطفٍ حرج تتشابك فيه صدمات الاقتصاد الكلي مع التداعيات الجيوسياسية والتحولات الحادة في السياسة التجارية الداخلية، بما انعكس بحدة على التحالفات السياسية التقليدية في الريف الأمريكي—والتي شكّلت تاريخياً حصناً انتخابياً منيعاً للحزب الجمهوري وللرئيس دونالد ترامب على وجه الخصوص— لتشهد تصدعات هيكلية عميقة، باتت تتسع مدفوعةً بالانعكاسات الاقتصادية المباشرة للسياسات التجارية الحمائية الصارمة، والتي تضطرب معها الأطر التنظيمية للوقود الحيوي، فضلاً عن النزاعات الإقليمية التي تضافرت معاً لتأكل هوامش الربحية وتقوّض ثقة المزارع بالمنظومة الحالية.

ولفهم جذور هذه الأزمة، يجب النظر إلى طبيعة العقد الاقتصادي الضمني بين الإدارة الجمهورية الحالية وقاعدتها الريفية؛ فقد ارتكزت الاستراتيجية الحكومية، من الناحية التاريخية، على مسارٍ ثنائي الأبعاد: هندسة تعريفات جمركية صناعية صارمة لتحصين قاعدة التصنيع المحلي، بالتوازي مع محاولة تحييد القطاع الزراعي عن الارتدادات العكسية لهذه السياسات عبر ضخ حزم دعمٍ فيدرالية استثنائية. إلا أن ديناميكيات عامي 2025 و2026 قد أسقطت الرهان على استدامة هذه المعادلة؛ حيث تُرجم الاحتقان الاقتصادي، الناتج عن هذا النهج المزدوج، إلى حراكٍ سياسي ملموس انعكست أصداؤه بوضوح في استطلاعات الرأي ومؤشرات الاقتراع التمهيدي، التي جاءت صادمة للمُعسكر الجمهوري.

تأسيساً على ما سبق، وفي ظل انتقال الأزمة من الحقل الاقتصادي إلى ساحة التجاذبات الانتخابية، يسعى هذا التحليل إلى تشريح المحركات الاقتصادية العميقة التي أفرزت حالة الإحباط الزراعي الراهنة، وتقييم فاعلية التدابير الحكومية المتخذة ضمن ملفي التجارة والطاقة، وقياس مدى التحول في الحسابات السياسية للناخب الريفي. وبالاستناد إلى القراءة المنهجية للمؤشرات الكمية واستقراء مخرجات الانتخابات التمهيدية في ولاية أيوا، يحاول هذا التحليل استشراف مسارات هذا التململ: فهل يمثل مجرد موجة غضبٍ ارتدادية عابرة، أم أنه يؤسس لمرحلة إعادة تموضعٍ سياسي شاملة من شأنها هندسة موازين قوى جديدة في واشنطن قبيل استحقاقات التجديد النصفي؟

البرامج البحثية

30 أبريل 2026

قطاع الطيران التجاري بين صدمة هرمز وإعادة هيكلة خطط التوسع

يقف قطاع الطيران التجاري العالمي في عام 2026 عند مفترق طرق بالغ الحساسية، إذ تتشابك ثلاثة محاور كبرى تُعيد تشكيل ملامح الصناعة من أساسها: أزمة طاقة جيوسياسية غير مسبوقة في حجمها وسرعة تصاعدها، واختناقات مزمنة في سلاسل توريد صناعة الفضاء والطيران تُثقل كاهل خطط التحديث، وتحولات عميقة في اقتصاديات التشغيل لشركات الخطوط الجوية تضرب في صميم نماذج أعمالها المستقرة, فمع اندلاع المواجهة العسكرية بين الولايات المتحدة وإسرائيل من جهة وإيران من جهة أخرى في أواخر فبراير 2026، تعرضت حركة الملاحة في مضيق هرمز — الشريان البحري الذي يحمل نحو عشرين إلى 25% من إجمالي تجارة النفط والغاز الطبيعي المسال عالمياً — للشلل التام جراء التهديدات العسكرية والضربات البنيوية التي طالت منظومة الملاحة الإقليمية.

لم يكن أثر هذا الانهيار مجرد اضطراب عابر في خطوط الإمداد، بل كان صدمةً هيكلية للاقتصاد العالمي بأسره. فقد أُزيل من الأسواق ما يعادل 600 مليون برميل نفط في وقت وجيز، ما استتبع ارتفاعاً حاداً في أسعار مشتقات النفط الوسيطة، وفي مقدمتها وقود الطائرات الذي قفزت أسعاره عالمياً بنسبة تجاوزت 150% على أساس سنوي، من نحو 99 دولاراً للبرميل إلى ذروة تجاوزت 200 دولار خلال أسابيع قليلة فحسب. وفي سنغافورة، أحد أبرز مراكز تسعير وقود الطائرات في آسيا، تخطت الأسعار حاجز 290 دولاراً للبرميل، وهو رقم لم يشهده التاريخ من قبل. وقد وصف مدير الوكالة الدولية للطاقة فاتح بيرول ما جرى بأنه "أسوأ أزمة طاقة في التاريخ"، متجاوزاً في أثره الاقتصادي المجتمع صدمتَي النفط عامَي 1973 و1979 معاً.

على الرغم من هذه العواصف الاقتصادية الهائلة، أثبت القطاع قدراً لافتاً من المرونة المالية على المستوى الكلي؛ إذ تتوقع الرابطة الدولية للنقل الجوي (IATA) أن يبلغ صافي أرباح الخطوط الجوية العالمية رقماً قياسياً يصل إلى 41 مليار دولار في عام 2026، في ظل معدلات إشغال قياسية تبلغ 83.8%. غير أن هذه الأرقام المجمّعة تحجب خلفها تفاوتات حادة وضغوطاً وجودية تطال شرائح بعينها من الناقلين، إذ تعمل الصناعة بهامش ربح صافٍ لا يتجاوز 3.9% فحسب، وهو هامش دقيق للغاية يجعلها بالغة الهشاشة أمام أي اضطراب إضافي.

لذلك يهدف هذا التحليل إلى استقراء البنية العميقة لأزمة وقود الطيران لعام 2026 من زاويتين محوريتين متشابكتين: الأولى، تقييم الأثر الفوري والمتراكم لارتفاع أسعار وقود الطائرات على اقتصاديات تشغيل شركات الخطوط الجوية على اختلاف نماذجها — من الناقلات الكبرى ذات التحوطات المالية المتقدمة، إلى شركات الطيران منخفضة التكلفة الواقعة تحت وطأة أزمة سيولة حادة قد تبلغ حد التصفية. والثانية، رصد الانعكاسات الاستراتيجية بعيدة المدى لهذه الأزمة على مسار طلبيات الطائرات الجديدة وخريطة التوازن بين مصنّعي الطائرات، في ظل بيئة تشغيلية تعيد تعريف معادلة الكفاءة والقدرة التنافسية في آنٍ واحد.

البرامج البحثية

15 أبريل 2026

من قطر إلى واشنطن: كيف غيّر إغلاق مضيق هرمز بوصلة سوق الغاز العالمي

شهد سوق الغاز الطبيعي العالمي، في مطلع عام 2026، تحولاً جذرياً غير مسبوق أفقده كثيراً من ملامح الاستقرار التي رسمتها سنوات من إعادة التوازن عقب أزمة الطاقة الأوروبية في 2022، إذ كانت الأسواق تسير نحو مرحلة وفرة نسبية في المعروض، تقودها طاقات التسييل الأمريكية المتوسعة والمشاريع القطرية الضخمة، حين أشعلت عملية الغضب الملحمي في الثامن والعشرين من فبراير 2026 فتيلَ أخطر أزمة طاقة تمر بها المنظومة الدولية منذ عقود، حيث أسفرت هذه العملية العسكرية الأمريكية الإسرائيلية المشتركة ضد إيران، وما أعقبها من إغلاق مضيق هرمز، عن انتزاع نحو خُمس إمدادات الغاز الطبيعي المسال من التداول العالمي في غضون أيام قليلة.

تهدف هذه الورقة إلى تحليل التحولات البنيوية التي أحدثتها الأزمة في سوق الغاز الطبيعي العالمي، من خلال رصد ديناميكيات العرض والطلب قبل اندلاع الصراع وبعده، وتتبع انعكاساتها على الفاعلين الرئيسيين في المنظومة الدولية للطاقة، بما فيها الدول الأكثر انكشافًا على سوق الغاز الطبيعي العالمي كمصر والأردن.

البرامج البحثية

13 أبريل 2026

اقتصادات الدفاع في زمن الحرب: تحولات الإنفاق العام تحت وطأة الصراع

لا تُدار الحروب الحديثة بالسلاح وحده، بل بقدرة الدولة أيضًا على تمويل هذا السلاح، والحفاظ على استدامة تشغيله، وامتصاص كلفته المتصاعدة داخل بنية الاقتصاد الوطني. ومن هذا المنطلق، يُعدّ اقتصاد الدفاع أحد الأطر التحليلية الرئيسة لفهم كيفية تكيّف الدول مع الحروب الممتدة، بوصفه المنظومة المالية والصناعية والإنفاقية التي تُمكّن الدولة من بناء قدرتها العسكرية، والحفاظ على جاهزيتها، وإعادة توجيهها بما يتوافق مع مقتضيات الصراع. وفي أوقات السلم، تميل هذه المنظومات إلى قدر من الاستقرار النسبي؛ غير أنها تتحول في زمن الحرب إلى آلية ضاغطة تُعيد ترتيب أولويات الإنفاق العام، وتعيد توجيه الموارد، وتفرض على الدولة خيارات مالية أكثر كلفة وحساسية. وفي هذا السياق، أدى تصاعد العمليات العسكرية الإسرائيلية منذ أكتوبر 2023، بالتوازي مع اتساع نطاق المواجهة مع إيران ووكلائها الإقليميين، إلى دفع اقتصادات الدفاع لدى أطراف الصراع نحو مرحلة أكثر ضغطًا واختلالًا، انعكست في تصاعد أعباء الموازنات، وتزايد الاعتماد على الدين، وإعادة هيكلة أولويات الإنفاق بما يتماشى مع متطلبات الحرب واتساعها.

تتناول هذه الدراسة أثر التصعيد العسكري المستمر في إعادة تشكيل اقتصادات الدفاع لدى ثلاثة من أبرز الفاعلين: إسرائيل وإيران والولايات المتحدة. وتجمع بين تحليل الاستجابات المالية قصيرة الأجل واستشراف المسارات الأطول أمدًا للموازنات العامة، لتخلص إلى أن ما يشهده الإنفاق العسكري لا يقتصر على طفرة ظرفية، بل يعكس تحولًا عميقًا يعيد ترتيب أولويات الاقتصاد الكلي. وقد تجسّد هذا التحول في اتساع العجوزات المالية، وتآكل الحيز المتاح للإنفاق على الخدمات المدنية لصالح المتطلبات العسكرية، وتسريع وتيرة تعبئة الصناعات الدفاعية المحلية، إلى جانب تصاعد الضغوط على الجدارة الائتمانية السيادية. وفي السياق ذاته، ترسّخت مستويات مرتفعة من الإنفاق العسكري داخل الأطر المالية الوطنية بصورة يُرجّح استمرارها حتى بعد أي وقف لإطلاق النار. وعلى مستوى الشرق الأوسط، بات الفصل بين كلفة العمليات العسكرية ومؤشرات الصحة الاقتصادية الوطنية أكثر تعقيدًا، بما يعكس تداخلاً متزايدًا بين اعتبارات الأمن والاقتصاد.

البرامج البحثية

13 أبريل 2026

انعكاسات هدنة أبريل 2026 بين الولايات المتحدة وإيران على سيناريوهات أسعار النفط

في السابع من أبريل عام 2026، أعلنت كلٌّ من الولايات المتحدة الأمريكية وإيران عن هدنة مؤقتة مدتها أسبوعان، جاءت ثمرةً لوساطة دبلوماسية مكثفة أجرتها باكستان بين الطرفين على مدار ساعات حرجة. وقد اندلعت شرارة هذا النزاع في الثامن والعشرين من فبراير 2026، حين شنّت الولايات المتحدة وإسرائيل ضربات عسكرية استهدفت البنية التحتية الإيرانية، فردّت طهران بإغلاق مضيق هرمز أمام الملاحة التجارية الدولية، مما أفضى إلى أكبر صدمة إمدادات طاقة في تاريخ الأسواق الحديثة.

أسفر هذا الإغلاق عن شلل تام لنحو 20 مليون برميل يومياً كانت تعبر المضيق في زمن السلم، أي ما يُمثّل قرابة ربع حجم التجارة البحرية العالمية من النفط. وقد أعلنت إيران فتح المضيق بصورة مشروطة في إطار الهدنة، فيما جرى الاتفاق على عقد محادثات دبلوماسية في إسلام آباد بدءاً من العاشر من أبريل. يهدف هذا التحليل إلى استيعاب أبعاد الأزمة، وتقييم السيناريوهات القائمة لمسار أسعار النفط، مع استحضار الدروس المستفادة من الصدمات التاريخية المماثلة لفهم مدى هشاشة الوضع الراهن ومآلاته المحتملة.

البرامج البحثية

13 أبريل 2026

طلقات فارغة: هل يستطيع ترامب محاصرة مضيق هرمز؟

أعلن الرئيس دونالد ترامب عزم الولايات المتحدة فرض حصار بحري على مضيق هرمز، إثر انهيار محادثات جرت خلال عطلة نهاية الأسبوع بهدف إنهاء الحرب مع إيران دون التوصل إلى تسوية. وفشلت مفاوضات إسلام آباد، التي كانت تهدف إلى تحويل وقف إطلاق النار الهش إلى سلام دائم وإعادة فتح مضيق هرمز أمام الملاحة الآمنة، بسبب خلافات قائمة حول التخصيب النووي وتخفيف العقوبات والسيطرة على العبور البحري. وأصدر ترامب رداً على ذلك أمراً تنفيذياً يوجّه البحرية الأمريكية باعتراض أي سفينة تحاول عبور المضيق، مع تركيز خاص على السفن التجارية والمحايدة التي دفعت رسوم عبور للإدارة الإيرانية، إذ يصف البيت الأبيض هذا النظام بأنه ابتزاز غير قانوني لا نظام رسوم مشروعاً.

يحوّل هذا الإعلان النزاعَ فوراً من حرب إقليمية مسلحة إلى أزمة بحرية وطاقوية عالمية تتمحور حول أهم نقطة اختناق نفطية في العالم، وهو ممر مائي لا يتجاوز عرضه إحدى وعشرين ميلاً بحرياً في أضيق نقاطه. وقد وضع الرئيس الأمريكي بلاده في موقف يثير جدلاً قانونياً وعملياتياً واسعاً، بتعهده بفرض هذا الحصار دون تفويض من مجلس الأمن الدولي، إذ قدّم هذه الخطوة باعتبارها ضرورة لتفكيك سيطرة الحرس الثوري الإيراني على المضيق وقطع تدفق إيرادات العملات المشفرة والنقد الأجنبي إلى طهران. وتعتمد استراتيجية الإدارة الأمريكية على مدى قدرة القوة البحرية الأمريكية، مدعومةً بعقوبات ثانوية وضغط دبلوماسي مستمر، على إدامة حصار طويل الأمد في مواجهة قدرات إيران العسكرية غير المتكافئة. وينصبّ التحليل التالي على أمر الحصار الذي أصدره ترامب تحديداً، ليُقيّم جدواه العملياتية وقدرة إيران على إنهاكه أو كسره عبر تكتيكات غير متكافئة، وما يترتب على ذلك من تداعيات على أسواق الطاقة العالمية وأنماط الشحن التجاري والاستقرار الاقتصادي الإقليمي.

البرامج البحثية

7 أبريل 2026

تجاوز العقبات: كيف تحرر “إريديوم” مسيرات “شاهد”؟

شهد ميدان الحرب الجوية الحديثة تحولاً جذرياً وعميقاً في طبيعته وأدواته خلال العقد الماضي، إذ لم يعد التفوق الجوي حكراً على من يملك أغلى المنصات وأكثرها تطوراً، بل بات في متناول من يُحسن توظيف الكم والتكرار في مواجهة الكيف والتعقيد، وقد تجلّت هذه المعادلة الجديدة بوضوح في الانتشار الواسع لطائرات الهجوم الانتحارية أحادية الاتجاه، ولا سيما السلسلة الإيرانية المعروفة بـ"شاهد"، التي غيرت كثيراً من الحسابات الاستراتيجية الراسخة. ففي بداياتها، كانت هذه الطائرات تعمل بمنطق بسيط: تُبرمج بإحداثيات هدفها مسبقاً، ثم تُطلَق لتشق طريقها مستعينةً بأنظمة الملاحة الفضائية التقليدية كنظام GPS الأمريكي ونظيره الروسي GLONASS. غير أن هذا الاعتماد الكامل على تلك الأنظمة كان يمثّل في الوقت ذاته نقطة ضعفها الأكثر استغلالاً من قِبَل المدافعين، الذين سارعوا إلى تطوير أدوات التشويش والتضليل الإلكتروني بما يكفي لتعطيل مسارها وإحباط مهماتها.

بيد أن هذا الواقع لم يدم طويلاً، فمع تصاعد حدة الصراعات التي تورطت فيها هذه المنظومات، انتقلت الطائرات الإيرانية إلى مرحلة مغايرة تماماً، حين أُدمجت في بنيتها الإلكترونية أجهزة اتصال تعمل عبر شبكة الأقمار الصناعية التجارية "إيريديوم" Iridium ، والذي لم يكن مجرد ترقية تقنية عابرة، بل كان استجابةً محسوبة ومباشرة لثغرات GPS وأسلوباً ذكياً لاستثمار البنية التحتية المدنية في خدمة الأهداف العسكرية، فبينما تعجز أقمار GPS عن الصمود أمام موجات التشويش الأرضية لضعف إشاراتها القادمة من ارتفاعات شاهقة تتجاوز عشرين ألف كيلومتر، تبثّ أقمار إيريديوم المتحركة في مدارات منخفضة لا تتجاوز ثمانمائة كيلومتر إشاراتٍ أقوى بألف مرة، محمية بطبقات من التشفير تجعل تزويرها أو تضليلها أمراً بالغ الصعوبة.

تحولت "شاهد" إذًا من مقذوفات صمّاء تسير وفق مسار محدد لا تحيد عنه، إلى منصات حية متصلة بمشغليها في الوقت الفعلي، قادرة على تلقّي التحديثات وتغيير مساراتها ومشاركة بياناتها مع وحدات أخرى في الجو، بل وتوجيه ضربات دقيقة ضد أهداف متحركة كالسفن في عرض البحر، لذلك يُقدّم هذا التقرير دراسةً تقنية واستراتيجية معمّقة لهذا التحول وتداعياته الميدانية، بدءاً من بنية شبكة إيريديوم ومنطق عملها، مروراً بتشريح منصة شاهد-131 وكيفية دمج هذه الاتصالات فيها، وصولاً إلى الأثر العملياتي الذي خلّفه ذلك على أعقد منظومات الدفاع الجوي في العالم وأكثرها كثافةً، وهي المنظومة الإسرائيلية المتعددة الطبقات التي واجهت اختباراتها الأشد قسوة بين عامَي 2024 و2026.

البرامج البحثية

3 أبريل 2026

جزيرة خرج: نقطة اللاعودة

تقوم البنية الاقتصادية للجمهورية الإسلامية في إيران على مفارقة جوهرية؛ فبرغم أن عقودًا من العقوبات الدولية قلّصت اندماجها الرسمي في أسواق الطاقة العالمية على نحو منهجي، فإن الدولة لا تزال تعتمد، في جوهر قدرتها التصديرية، على عدد محدود للغاية من القنوات الحيوية. وفي قلب هذه المعادلة تتموضع جزيرة خرج بوصفها الركيزة التشغيلية الأهم في منظومة تصدير النفط الإيرانية، إذ تمر عبرها النسبة الأكبر من صادرات البلاد من النفط الخام، بما يجعلها نقطة ارتكاز يصعب تعويضها داخل الاقتصاد الإيراني. وخلال المرحلة الماضية، انصبّ تركيز السياسات الغربية على فرض ضغوط تنظيمية على هذه المنظومة، من خلال العقوبات التي رفعت تكاليف المعاملات، وعقّدت ترتيبات الشحن والتمويل، وفرضت خصومات سعرية على النفط الإيراني. غير أن الانتقال من هذا النمط القائم على الاستنزاف التدريجي إلى التعطيل الحركي المباشر، وتحديدًا في سيناريو تتعرض فيه جزيرة خرج لضربات أميركية أو من أطراف حليفة، لا يمثل مجرد تصعيد عسكري، بل تحولًا نوعيًا خطيرًا في طبيعة الصراع ذاته.

لن يقتصر أثر هذا السيناريو على تعطّل مؤقت في الإمدادات، بل سيمثل ضربة مباشرة لآلية توليد الإيرادات الأساسية في إيران. ومن هنا يبرز سؤال تحليلي بالغ الأهمية: ماذا يحدث عندما يفقد النفط دوره بوصفه الركيزة الاقتصادية الرئيسية للدولة، لا نتيجة تحولات تدريجية في السياسات، بل بفعل توقف مادي ومفاجئ في قدرة البلاد على التصدير؟ في هذه الحالة، لن يقتصر الأثر على تراجع الموارد فحسب، بل سيمتد إلى إعادة تشكيل أعمق لبنية الدولة نفسها، مع انتقالها من نموذج ريعي مركزي إلى اقتصاد أكثر تشتتًا يقوم على الشبكات وتحكمه الندرة.

البرامج البحثية

20 مارس 2026

الاقتصاد الإيراني بين التكيّف مع العقوبات وضغط الحرب

تخوض إيران مواجهتها العسكرية الراهنة فوق أرضية اقتصادية تُعد من بين الأكثر هشاشة واختلالًا في الشرق الأوسط. فمنذ أكثر من عقد، فرضت العقوبات الدولية الواسعة طوقًا خانقًا على قدرة البلاد على النفاذ إلى الأسواق المالية العالمية، وقيّدت صادراتها من الطاقة، وقلّصت تدفقات الاستثمار الأجنبي إلى اقتصادها. ومع تراكم هذه الضغوط، لم ينهَر الاقتصاد الإيراني بالكامل، بل أعاد تشكيل نفسه تدريجيًا ضمن نمط بقاء قسري يمكن فهمه بوصفه "اقتصاد التكيّف مع العقوبات"؛ وهو نمط يقوم على امتصاص الصدمات لا تجاوزها، ويستند إلى شبكات تجارة غير رسمية، وصادرات طاقة موازية، وقنوات مالية بديلة، مكّنته من الاستمرار تحت ضغط خارجي مزمن، من دون أن ينجح في تحقيق تعافٍ اقتصادي فعلي.

لكنّ الحرب، بخلاف العقوبات التي تُراكم القيود الاقتصادية تدريجيًا، تُدخل الاقتصاد في طور مختلف جذريًا من الصدمة؛ طور لا يقتصر على الضغط المالي أو الاختناق التجاري، بل يمتد إلى تعطيل شبكات الإمداد واللوجستيات، وإلحاق أضرار واسعة بالبنية التحتية الوطنية، وفرض إعادة توجيه الموارد العامة نحو الإنفاق الدفاعي تحت وطأة التصعيد العسكري. وفي حالة اقتصاد هشّ أصلًا ويعمل عند الحواف القصوى للاستقرار الكلي، لا تُقاس آثار هذه الصدمات بحجمها المباشر فحسب، بل بما تولّده من اختلالات متراكمة وتداعيات تتجاوز أثرها الأولي بكثير. ومن هذه الزاوية، يطرح الصراع الراهن سؤالًا اقتصاديًا حاسمًا: هل يستطيع الاقتصاد الإيراني، الذي طوّر على مدى سنوات آليات بقاء تحت ضغط العقوبات، أن يصمد أيضًا أمام منطق الحرب؟ أم أن التصعيد العسكري سيكشف هشاشة أعمق ظلّت كامنة داخل اقتصاد أبقاه نظام العقوبات حيًا، ولكن في حالة إنهاك مزمن؟

البرامج البحثية

13 مارس 2026

العد التنازلي للجوع: هل يقود هرمز إيران إلى أزمة غذاء حادة؟

يحظى مضيق هرمز باهتمام عالمي واسع بوصفه أحد أهم الممرات الحيوية لتجارة الطاقة في العالم، إذ يعبره يوميًا ما يقارب عشرين مليون برميل من النفط الخام. غير أن هذا التركيز الدولي المكثف على أمن تدفقات النفط غالبًا ما يحجب تطورات أخرى لا تقل أهمية، بل قد تكون أكثر عمقًا وتأثيرًا داخل إيران نفسها. فبحلول مارس 2026، أفضت الضربات العسكرية التي نفذتها الولايات المتحدة وإسرائيل إلى ما يمكن وصفه بتشكّل اختناق حاد في منظومة الإمدادات الغذائية الإيرانية، وهو تأثير يتجاوز في طبيعته المجال العسكري، ولا يمكن تعويضه أو موازنته عبر أي مستوى من القدرات القتالية التقليدية. وفي هذا السياق، تشير تقديرات الجمهورية الإسلامية الإيرانية إلى أن مكمن الضعف البنيوي الأبرز للدولة في القرن الحادي والعشرين لا يكمن في قدراتها العسكرية، بل في البنية اللوجستية التي تقوم عليها وارداتها الغذائية، وعلى رأسها مرافق تخزين الحبوب العميقة المرتبطة بشبكة الإمدادات البحرية. وتمثل هذه المرافق إحدى الركائز الأساسية التي يعتمد عليها الأمن الغذائي الإيراني، ما يجعلها نقطة حساسة في معادلة الاستقرار الداخلي في أوقات الأزمات والصراعات.

تنطوي منظومة الإمدادات الغذائية في إيران على هشاشة لوجستية بنيوية، إذ تقوم في جوهرها على افتراض أن موانئ الجنوب ستظل متاحة وتعمل بصورة طبيعية ودون انقطاع. غير أن انسحاب شركات التأمين من تغطية مخاطر الحرب وتوقف حركة الشحن عبر ميناء بندر عباس يقوّضان هذا الافتراض الذي تقوم عليه منظومة الإمداد بأكملها. وعليه، فإن توصيف الوضع الراهن بوصفه مجرد اضطراب في حركة التجارة لا يعكس طبيعته الفعلية؛ إذ إن ما يجري في جوهره يمثل بداية عدٍّ تنازلي بيولوجي يرتبط بقدرة المجتمع على الحفاظ على الحد الأدنى من الإمدادات الغذائية.

ومع تراجع المخزونات التشغيلية من الأعلاف إلى مستوى لا يتجاوز أربعة عشر يومًا، يتحول النقص الناتج في الإمدادات البروتينية إلى مصدر ضغط خطير على الاستقرار الداخلي. فمثل هذا النقص لا يقتصر أثره على البعد الاقتصادي فحسب، بل يمتد ليشكل عامل توتر اجتماعي وسياسي محتمل، وهو تأثير يُرجَّح أن يفوق في حدته التداعيات التي قد تُحدثها الضربات العسكرية التقليدية.

البرامج البحثية

11 مارس 2026

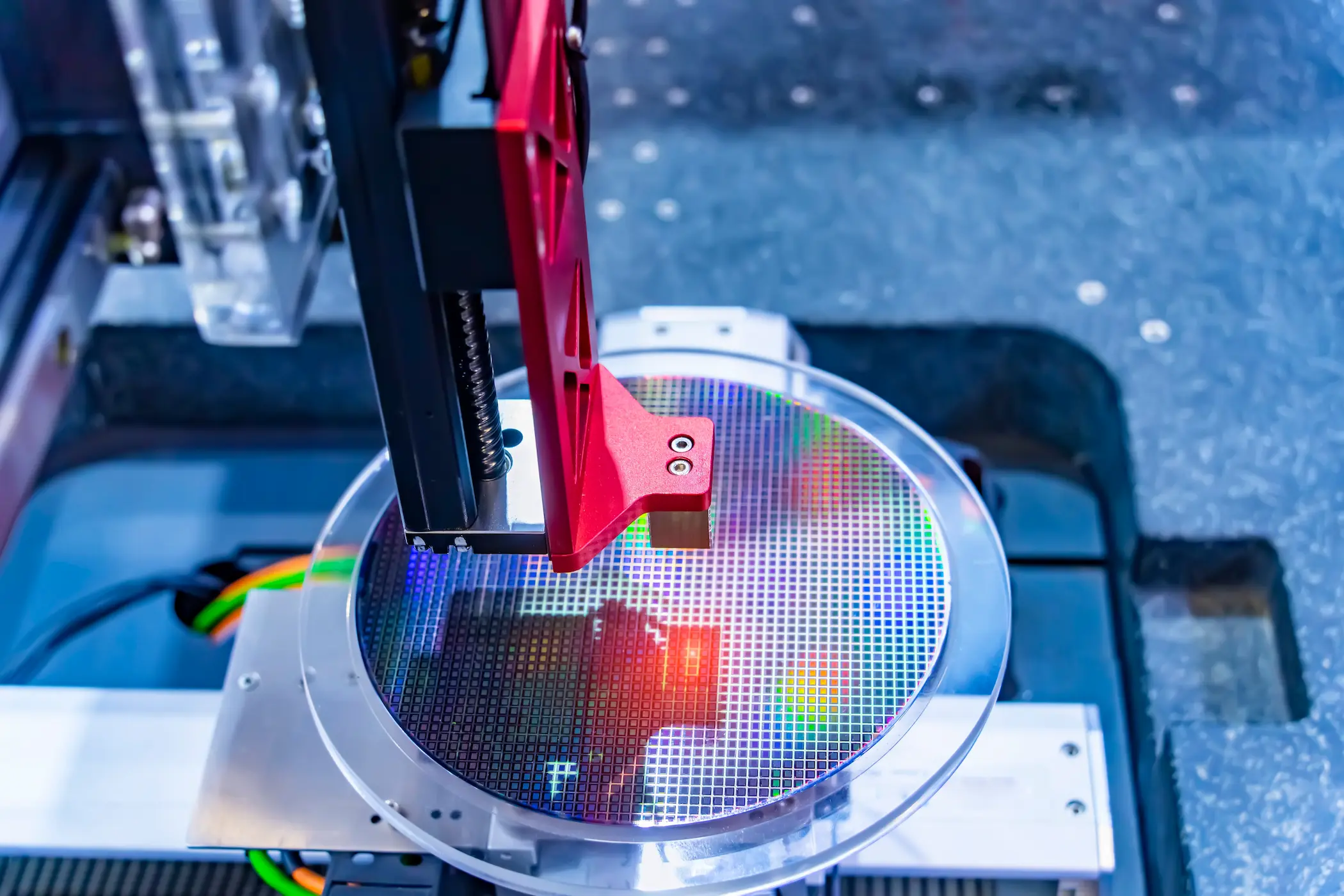

إغلاق مضيق هرمز: التداعيات الاستراتيجية على صناعة الرقائق العالمية

تمنع إيران الملاحة في مضيق هُرمز مُنذ الأسبوع الأول من مارس على إثر الهجمات التي تعرضت لها خلال عملية الغضب الملحمي، مما أسفر عن إعاقة ما يقارب ٢٠ مليون برميل من النفط الخام يومياً، واحتجز شحنات من الغاز الطبيعي المسال تشكل ٢٠٪ من إجمالي الاستهلاك العالمي داخل مياه الخليج العربي. ونتيجة لذلك، تشهد أسواق الطاقة الدولية تقلبات سعرية حادة تطال العقود الآجلة لخام برنت والغاز الأوروبي. تزامناً مع ذلك، تُجبر خطوط الملاحة البحرية أساطيلها التجارية على تغيير مساراتها المعتادة بشكل قسري، وتوجهها للدوران حول طريق رأس الرجاء الصالح التاريخي في أقصى جنوب قارة إفريقيا. ويضيف هذا التحول الجغرافي الإجباري ١٩ يوماً لزمن الرحلات البحرية المتجهة من وإلى قارة آسيا، مما أدى إلى تكبيد سلاسل الإمداد العالمية خسائر أسبوعية تتراوح بين مليارين وثلاثة مليارات دولار كرسوم تشغيلية واستهلاك للوقود.

يؤثر هذا التوقف الميداني مباشرة في العمليات التشغيلية للبنية التحتية التكنولوجية في دول شرق آسيا، إذ تستهلك مصانع الرقائق الإلكترونية المتقدمة في تايوان وكوريا الجنوبية طاقة كهربائية مستمرة بكثافة هائلة لتشغيل أجهزة الطباعة الحجرية على مدار الساعة. وتعتمد هذه المنشآت الحيوية، التي تنتج نحو ٦٨٪ من أشباه الموصلات عالمياً، على إمدادات الغاز الطبيعي المسال المستورد لتأمين استقرار شبكاتها الكهربائية من الانقطاع. بالإضافة إلى ذلك، تتطلب عمليات التصنيع الدقيقة توافر مواد خام شديدة التخصص تتركز مصادرها الأولية في مناطق النزاع الراهنة. وتحديداً، تحتاج خطوط الإنتاج إلى غاز الهيليوم فائق النقاء الذي يُستخرج كمنتج ثانوي من منشآت تسييل الغاز الخليجية بنسبة تصل إلى ٣٥٪ من الإنتاج العالمي، وإلى عنصر البروم الذي تستورده المصانع الكورية بنسبة ٩٧٫٥٪ من سواحل البحر الميت لتنفيذ عمليات الحفر الكيميائي. بناءً على ذلك، تتسارع تحركات الكيانات التقنية لتقييم حجم الانكشاف على هذا النقص المزدوج في الطاقة والمواد الكيميائية، وتراقب الأوساط الاقتصادية مسار الأزمة بحذر شديد لضمان استمرار عمليات التوريد.

لذلك يتناول هذا التحليل الأبعاد الاستراتيجية والتشغيلية المترتبة على هذا الإغلاق الميداني، ويركز على ثلاثة موضوعات أساسية: أولاً يناقش اضطراب إمدادات الغاز الطبيعي المسال وتأثيره المباشر على أمن شبكات الكهرباء المشغلة للمراكز الآسيوية الكبرى لتصنيع الرقائق، وثانياً يدرس الانقطاع الحاد للمواد الخام الحيوية وتحديداً الغازات المتخصصة والمواد البتروكيميائية اللازمة لعمليات التصنيع الدقيقة، وأخيراً يبحث التداعيات اللوجستية المتمثلة في التغيير الإجباري لمسارات الشحن البحري والتحركات الاستراتيجية التي تدرسها الدول لتخفيف المخاطر الجيوسياسية المستقبلية.

البرامج البحثية

10 مارس 2026

إغلاق مضيق هُرمز : كيف تعيد أزمات الشرق الأوسط رسم خريطة الطاقة النووية؟

شنت الولايات المُتحدة وإسرائيل في أواخر فبراير من عام 2026 عملية الغضب الملحمي، والتي استهدفت تدمير البنية التحتية النووية والصاروخية لإيران والإطاحة بقيادتها السياسية. ورغم تحقيق العملية لأهدافها التكتيكية الأولية بدقة عالية، إلا أنها أسفرت عن رد فعل انتقامي غير متكافئ من قبل القوات الإيرانية المتبقية، تمثل في فرض حصار كامل على مضيق هرمز، الشريان البحري الأهم عالمياً لنقل الطاقة، بما أدى لصدمة اقتصادية عالمية عنيفة، قد تدفع العالم في اتجاه تقليل الاعتماد على الطاقة الأحفورية وتبني حلول محلية أخرى للطاقة تأتي على رأسها الطاقة النووية.

وتزامناً مع ذلك، يتصاعد الطلب العالمي بشكل مستمر وحاد على الكهرباء لتشغيل منشآت تقنيات الذكاء الاصطناعي المتقدمة، بما يضع هذا الانقطاع المفاجئ لإمدادات الوقود مسؤولي الحكومات في الدول الصناعية الكبرى أمام تحديات أمنية واقتصادية مباشرة، بَل ويكشف بوضوح عن الأضرار الفادحة الناتجة عن غلق المضيق، لذلك يدرس هذا التحليل الآثار الناتجة عن إغلاق مضيق هرمز على سلاسل التوريد العالمية، ثم يعقد مقارنة تاريخية مع صدمات أسعار النفط في سبعينيات القرن العشرين، لـيبين كيف وجهت تلك الأزمات الدول نحو استخدام التكنولوجيا النووية، لينتهي إلى الإجراءات التنظيمية والمالية المستحدثة، فضلاً عن التحالفات الجيوسياسية الجديدة التي تقود التوجه المتسارع نحو بناء المفاعلات النووية خلال عام 2026.