فرح الكومي هي باحث بوحدة الاقتصاد و الطاقة بمركز الحبتور للأبحاث.

قبل انضمامها إلى المركز، تدربت في مؤسسة التمويل الدولية (IFC)، حيث ركزت على مشاريع تتعلق بتنمية القطاع الخاص والنمذجة المالية والاستثمار، وشاركت في محاكاة نموذج جامعة الدول العربية.

تتركز اهتمامات فرح على مجالات اقتصاد العمل والسياسات النقدية والعلاقات الاقتصادية الدولية والاقتصاد السياسي.

وهي حاصلة على شهادة البكالوريوس في الاقتصاد من الجامعة البريطانية في مصر وجامعة لندن ساوث بانك.

للمزيد من فرح الكومي

البرامج البحثية

13 أبريل 2026

اقتصادات الدفاع في زمن الحرب: تحولات الإنفاق العام تحت وطأة الصراع

لا تُدار الحروب الحديثة بالسلاح وحده، بل بقدرة الدولة أيضًا على تمويل هذا السلاح، والحفاظ على استدامة تشغيله، وامتصاص كلفته المتصاعدة داخل بنية الاقتصاد الوطني. ومن هذا المنطلق، يُعدّ اقتصاد الدفاع أحد الأطر التحليلية الرئيسة لفهم كيفية تكيّف الدول مع الحروب الممتدة، بوصفه المنظومة المالية والصناعية والإنفاقية التي تُمكّن الدولة من بناء قدرتها العسكرية، والحفاظ على جاهزيتها، وإعادة توجيهها بما يتوافق مع مقتضيات الصراع. وفي أوقات السلم، تميل هذه المنظومات إلى قدر من الاستقرار النسبي؛ غير أنها تتحول في زمن الحرب إلى آلية ضاغطة تُعيد ترتيب أولويات الإنفاق العام، وتعيد توجيه الموارد، وتفرض على الدولة خيارات مالية أكثر كلفة وحساسية. وفي هذا السياق، أدى تصاعد العمليات العسكرية الإسرائيلية منذ أكتوبر 2023، بالتوازي مع اتساع نطاق المواجهة مع إيران ووكلائها الإقليميين، إلى دفع اقتصادات الدفاع لدى أطراف الصراع نحو مرحلة أكثر ضغطًا واختلالًا، انعكست في تصاعد أعباء الموازنات، وتزايد الاعتماد على الدين، وإعادة هيكلة أولويات الإنفاق بما يتماشى مع متطلبات الحرب واتساعها.

تتناول هذه الدراسة أثر التصعيد العسكري المستمر في إعادة تشكيل اقتصادات الدفاع لدى ثلاثة من أبرز الفاعلين: إسرائيل وإيران والولايات المتحدة. وتجمع بين تحليل الاستجابات المالية قصيرة الأجل واستشراف المسارات الأطول أمدًا للموازنات العامة، لتخلص إلى أن ما يشهده الإنفاق العسكري لا يقتصر على طفرة ظرفية، بل يعكس تحولًا عميقًا يعيد ترتيب أولويات الاقتصاد الكلي. وقد تجسّد هذا التحول في اتساع العجوزات المالية، وتآكل الحيز المتاح للإنفاق على الخدمات المدنية لصالح المتطلبات العسكرية، وتسريع وتيرة تعبئة الصناعات الدفاعية المحلية، إلى جانب تصاعد الضغوط على الجدارة الائتمانية السيادية. وفي السياق ذاته، ترسّخت مستويات مرتفعة من الإنفاق العسكري داخل الأطر المالية الوطنية بصورة يُرجّح استمرارها حتى بعد أي وقف لإطلاق النار. وعلى مستوى الشرق الأوسط، بات الفصل بين كلفة العمليات العسكرية ومؤشرات الصحة الاقتصادية الوطنية أكثر تعقيدًا، بما يعكس تداخلاً متزايدًا بين اعتبارات الأمن والاقتصاد.

البرامج البحثية

5 مارس 2026

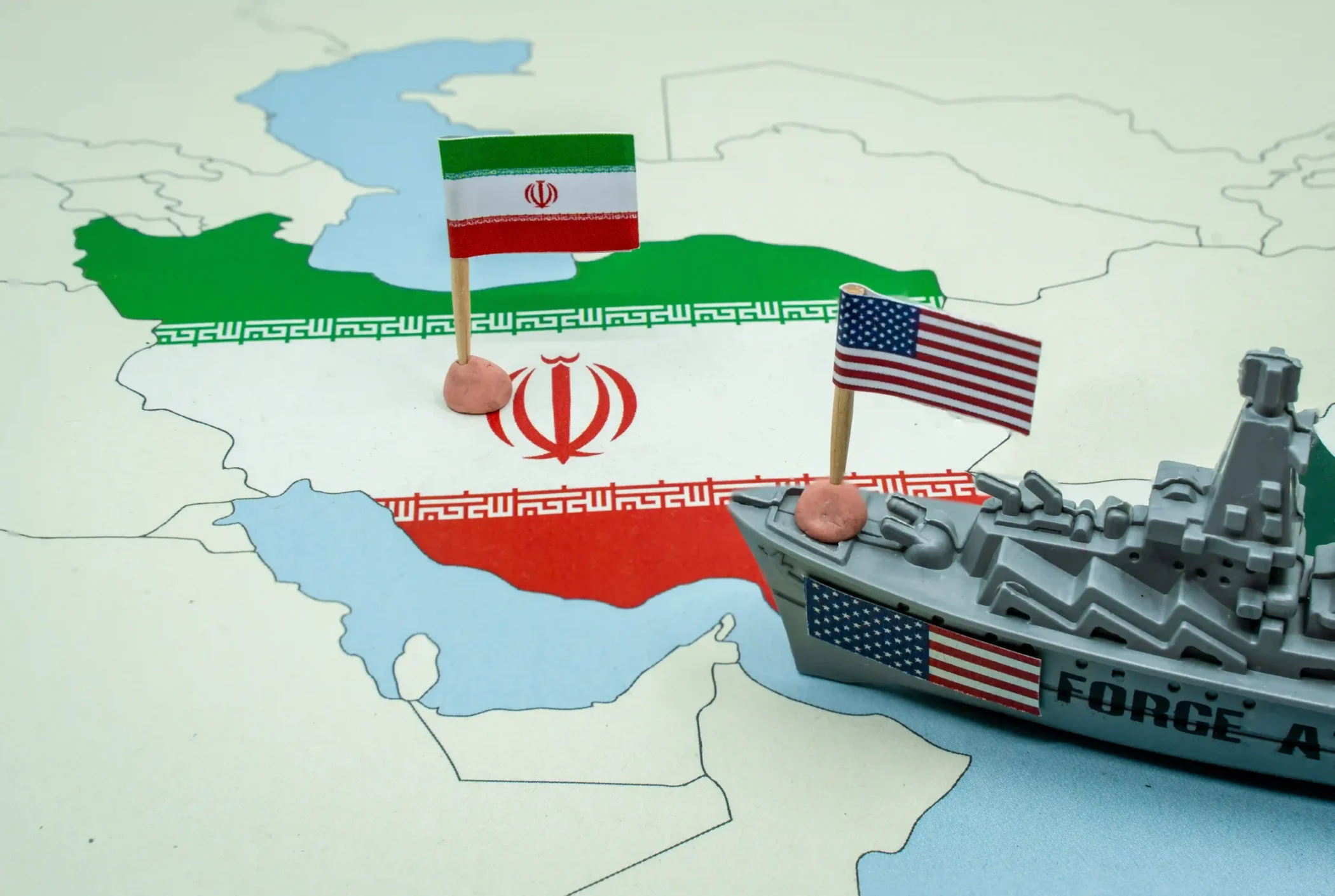

صدمة هرمز: مستقبل الإمدادات النفطية في ظل الحرب بين الولايات المتحدة وإيران

تمثّل الضربات العسكرية التي شنّتها الولايات المتحدة وإسرائيل ضد إيران في 28 فبراير 2026 واحدة من أكثر لحظات التصعيد خطورة في معادلات الأمن الإقليمي في الخليج خلال أكثر من عقد. فهذه العملية أعادت رسم ملامح المخاطر المحيطة بأسواق الطاقة العالمية، فاتحةً المجال أمام تداعيات فورية ومتوسطة وطويلة الأجل قد تطال استقرار الإمدادات النفطية والتوازنات في سوق الطاقة الدولي. وقد استهدفت الضربات قيادات عليا ومنشآت عسكرية ذات أهمية استراتيجية داخل إيران، الأمر الذي دفع طهران إلى الرد عبر نطاق جغرافي يمتد عبر منطقة الخليج. وفي هذا السياق، تصاعدت بصورة حادة المخاوف من احتمال تعرّض تدفقات الطاقة المنقولة بحراً لاضطرابات واسعة، ولا سيما في مضيق هرمز.

وعلى الرغم من أن الانقطاعات الفعلية في الإمدادات المادية ما تزال محدودة حتى لحظة إعداد هذا التحليل، فإن الأسواق سارعت إلى إعادة تسعير المخاطر الجيوسياسية. فقد قفزت المؤشرات القياسية للنفط الخام مع استئناف التداول، وارتفعت تكاليف الشحن والتأمين بصورة ملحوظة، بالتوازي مع تصاعد مستويات التقلب في أسواق السلع والعملات. غير أن السؤال الاقتصادي الجوهري لا يتمثل في ما إذا كانت الأسعار ستتفاعل مع هذه التطورات، إذ إن هذا التفاعل قد حدث بالفعل، بل في ما إذا كان الصراع سيتحوّل من صدمة ناتجة عن علاوة المخاطر إلى اضطراب فعلي ومستدام في الإمدادات.

يبقى مضيق هرمز القناة المحورية لانتقال تدفقات الطاقة العالمية. إذ يمر عبر هذا الممر البحري ما يقارب خُمس تجارة النفط العالمية وأكثر من ثلث شحنات الغاز الطبيعي المسال المنقولة بحرًا. وحتى أي تعطيل مؤقت في هذا الممر ينطوي على تداعيات اقتصادية كلية واسعة النطاق. ومن ثم فإن تقييم انعكاسات هذه الأزمة يقتضي تحليل ردود الفعل الفورية للأسواق، والسيناريوهات المحتملة لتعطل الإمدادات، واستجابات العرض على المدى المتوسط، فضلًا عن الآثار الهيكلية بعيدة المدى على أمن الطاقة العالمي والاستقرار الاقتصادي الكلي.

البرامج البحثية

31 ديسمبر 2025

الذكاء الاصطناعي واستدامة الكهرباء: فجوة القدرة في الاقتصاد الرقمي

بحلول عام 2025، لم يعد التسارع المتزايد في تطوير تقنيات الذكاء الاصطناعي مجرّد توسّع في القدرات الرقمية، بل تحوّل إلى عاملٍ يُعيد تشكيل البنية التحتية المادية التي يستند إليها الاقتصاد العالمي. فقد بدأت مراكز البيانات تأخذ طابعًا جديدًا، لتغدو أشبه بـ«مصانع للذكاء الاصطناعي»، صُمّمت لاستيعاب كثافات حوسبية غير مسبوقة وأعباء تشغيلية متواصلة وعلى نطاق واسع. وحتى عام 2024، كان هناك ما يقارب 11,800 منشأة من هذا النوع تعمل حول العالم، مع تزايد ملحوظ في عدد المراكز التي أُنشئت خصيصًا أو أُعيد تأهيلها لتلبية متطلبات الحوسبة المتقدمة الخاصة بالذكاء الاصطناعي. وقد أسهم هذا التحوّل في إحداث ارتفاع بنيوي في الطلب على الطاقة، بما فرض ضغوطًا استثنائية على الأراضي والموارد المائية وشبكات الكهرباء، إلى جانب أعباء مالية متصاعدة على منظومات الطاقة وسلاسل الإمداد في مختلف الاقتصادات.

لم يعد القيد الحاسم الذي سيحدّد مسار الذكاء الاصطناعي في السنوات المقبلة مرتبطًا بالعتاد أو الخوارزميات، بل بتوافر الطاقة. فمن دون تحوّل عالمي سريع نحو مصادر طاقة نظيفة ومتجددة، ستواجه مراكز بيانات الذكاء الاصطناعي اختناقات متزايدة تتمثّل في شحّ الموارد، وعدم استقرار الشبكات الكهربائية، وتصاعد المخاطر الاقتصادية، بما قد يقوّض النمو الذي يُفترض بهذه التقنيات أن تدعمه. ومع تحوّل الذكاء الاصطناعي إلى بنية أساسية عابرة للقطاعات، لم يعد السؤال ما إذا كانت مراكز البيانات ستواصل التوسّع، بل ما إذا كان العالم قادرًا على توليد طاقة نظيفة كافية لاستدامة هذا التوسّع. وفي ظلّ تجاوز الطلب الحالي قدرات الشبكات التقليدية في مناطق رئيسية، تتّضح حقيقة مفادها أنّ إتاحة الطاقة—لا الابتكار التقني وحده—ستغدو العامل الفاصل في تحديد التنافسية العالمية في عصر الذكاء الاصطناعي.

البرامج البحثية

9 ديسمبر 2025

ما بعد الإيجارات: كيف تعيد Airbnb رسم ملامح قطاع الضيافة العالمي؟

بحلول عام 2025، لم تعد Airbnb تكتفي بإعادة تشكيل تفضيلات السفر، بل باتت تعيد صياغة المشهد التنافسي لقطاع الفنادق على نحو جوهري. فبعد أن انطلقت منصةً مخصّصة للإيجارات قصيرة الأجل، تطوّرت اليوم إلى منظومة إقامة شاملة ومتنوّعة تضمّ المنازل الخاصة، والفنادق البوتيكية، والخبرات المحلية المنتقاة، ضمن واجهة رقمية موحّدة. وقد أدى هذا التحوّل إلى تصاعد الضغوط على مشغّلي الفنادق التقليدية، الذين تُقيّدهم التكاليف الثابتة، وارتفاع المتطلبات التنظيمية، والأنظمة الموروثة التي تحدّ من قدرتهم على التكيّف.

ومع تنامي تفضيل المسافرين للمرونة والخصوصية وتجارب الإقامة المحلية الأصيلة، يواصل نموذج التشغيل خفيف الأصول الذي تتبناه Airbnb اقتطاع حصة متزايدة من السوق، ولا سيّما على حساب الفنادق الاقتصادية والمتوسطة. كما تمكّن خوارزميات التسعير المدعومة بالذكاء الاصطناعي، والقدرات التوريدية القابلة للتوسّع، وشبكات المضيفين الممتدة عالميًا، المنصة من الاستجابة لتقلبات الطلب بوتيرة تفوق بكثير ما تستطيع سلاسل الإقامة التقليدية تحقيقه.

وفي ظلّ تفتّت تفضيلات المستهلكين وتنامي توقعاتهم الرقمية، تواجه العديد من الفنادق صعوبة متزايدة في الحفاظ على معدلات الإشغال، وصون هوامش الربح، وتبرير الأسعار المميّزة. ولم يعد السؤال الجوهري يتعلق بما إذا كانت Airbnb تنافس الفنادق، بل بمدى عمق التحوّل الذي تُحدثه في أداء القطاع الفندقي، واستراتيجياته التشغيلية، وآفاق استدامته على المدى الطويل. ومع شروع الفنادق نفسها في الاندماج ضمن منصة Airbnb، يبرز سؤال أكثر جوهرية: في هذا النموذج الهجين الآخذ في التطوّر، مَن الطرف الذي سيحصد المكاسب الأكبر في نهاية المطاف؟

البرامج البحثية

25 نوفمبر 2025

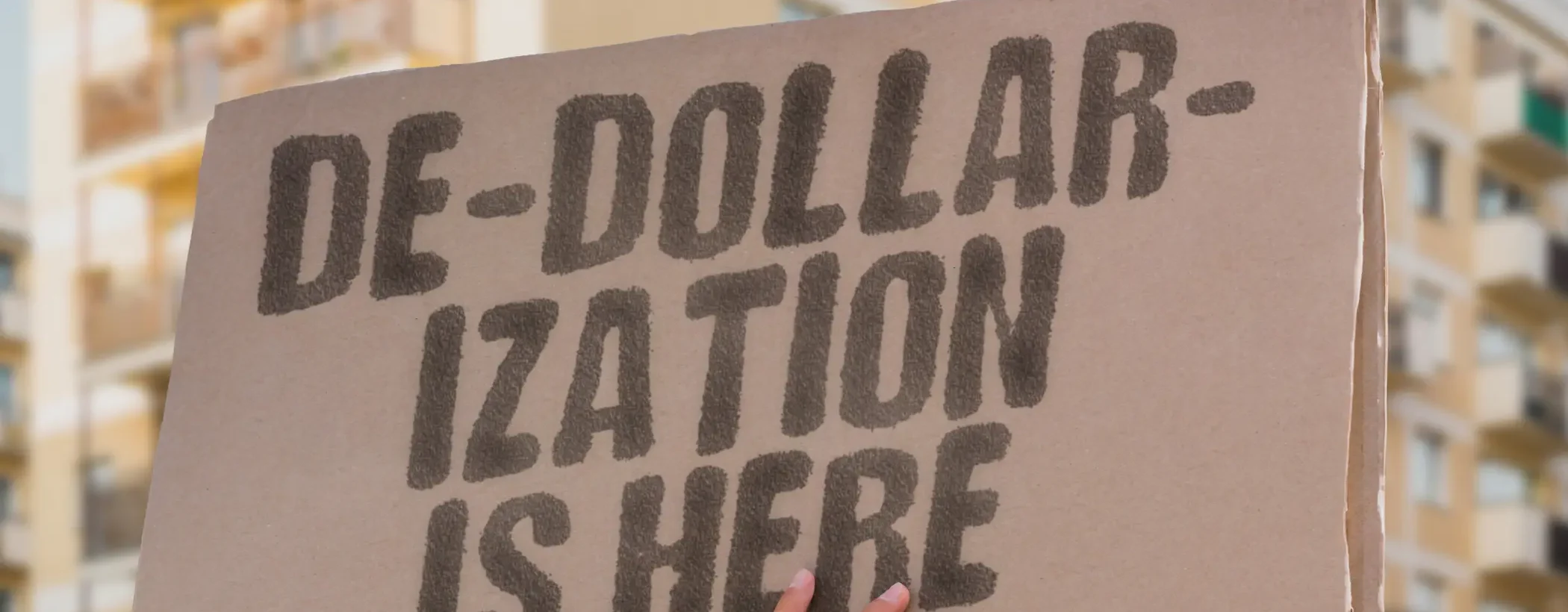

تراجع هيمنة الدولار وتداعياته على الاقتصاد الأمريكي

يُعزى صعود الدولار الأميركي بوصفه العملة الاحتياطية العالمية الرئيسة إلى اتفاقية بريتون وودز عام 1944، التي أرست نظامًا نقديًا دوليًا جديدًا ربط العملات الرئيسة بالدولار، بينما ثُبّت الدولار ذاته بالذهب عند مستوى 35 دولارًا للأونصة. وقد أسهم هذا النظام في تركيز الثقة والسيولة حول العملة الأميركية، التي سرعان ما تحوّلت إلى الوسيط المحوري في تجارة السلع والتعاملات المالية الدولية.

وفي عام 1971، شهد العالم ما عُرف بـ"صدمة نيكسون"، حين أنهت الولايات المتحدة قابلية تحويل الدولار مباشرة إلى الذهب، وهو تطوّر قوّض الركيزة الأساسية للنظام النقدي آنذاك. غير أن اتساع الأسواق المالية الأميركية وعمقها، إضافة إلى منظومة "البترودولار" التي فرضت تسعيرًا جبريًا لصادرات النفط بالدولار، رسّخا مكانة العملة الأميركية كعنصر لا غنى عنه في الاقتصاد العالمي. وقد منح ذلك الولايات المتحدة ما وصفه الاقتصادي فاليري جيسكار ديستان بـ"الامتياز الباهظ"؛ أي القدرة على ممارسة نفوذًا واسعًا في السياسة النقدية العالمية، وتمويل عجز الميزان التجاري والموازنة بمرونة لا تتوافر لأي اقتصاد آخر.

لكن من الضروري موازنة هذه التحولات بالعوامل التي ما تزال تُكرّس هيمنة الدولار الأميركي. فاستمرار الاستقرار والعمق والسيولة غير المسبوقة في الأسواق المالية الأميركية يظلّ عامل جذب رئيسي للمستثمرين حول العالم، محافظًا على مكانة الدولار بوصفه أصل الاحتياط الأول عالميًا. وبما أن البنى التحتية للتجارة والتمويل والاستثمار الدولية ما تزال تتمحور بوضوح حول الدولار، فإن قدرة العملات البديلة على الحلول محله تظل محدودة، بفعل التأثير الشبكي واسع النطاق الذي تراكم عبر عقود طويلة. وعلاوة على ذلك، يحتفظ الدولار بدوره كأصل "ملاذ آمن"، خصوصًا في فترات عدم اليقين أو الاضطراب العالمي، وهو ما يضمن استمرار الطلب عليه ويجدد عناصر قوته البنيوية في النظام النقدي الدولي.

ومع ذلك، تتعرض هذه المكانة المهيمنة لتحدٍ هيكلي متصاعد يُفهم بصورة متزايدة ضمن ما يُعرف بـ"فك الارتباط بالدولار" أو "التخلي عن الدولار" (de-dollarization)، وهو الاتجاه الذي يستهدف تقليص الاعتماد على العملة الأميركية في مدفوعات التجارة العالمية، واحتياطيات النقد الأجنبي، ونظم المدفوعات الدولية. وبرغم أن النقاشات المتعلقة بقدرة الدولار على الحفاظ على قيادته النقدية ليست جديدة، فإن مجموعة من المتغيرات حوّلت تراجع هيمنته من مجرد طرح نظري إلى اتجاه عالمي ملموس منذ الأزمة المالية العالمية عام 2008. فقد كشفت تلك الأزمة عن مواطن ضعف بنيوية داخل الشبكات المالية المعتمدة على الدولار، مؤكدةً قابلية انتقال موجات السياسة النقدية الأميركية والصدمات المالية إلى بقية دول العالم بطرق مزعزعة للاستقرار، ولا سيما في اقتصادات الأسواق الناشئة والاقتصادات النامية.

يخضع هذا النظام الذي تبلور في مرحلة ما بعد الحرب لضغوط هيكلية متزايدة ناجمة عن التشرذم الجيوسياسي، وارتفاع الدين الأميركي، والإفراط في استخدام العقوبات، وظهور نُظم دفع بديلة. وقد تُفضي هذه الضغوط إلى سيناريوهين محتملين للاقتصاد الأميركي في عالم "ما بعد الدولار": أولهما انهيار مفاجئ ينتج عن عدم الاستقرار المالي وتصاعد التضخم؛ وثانيهما تراجع تدريجي يتجلى في الارتفاع المستمر لتكاليف الاقتراض والتآكل المتدرّج للنفوذ المالي والجيوسياسي. ويُعد السيناريو الثاني الأكثر ترجيحًا، لكنه يُمثل مع ذلك تحولًا هيكليًا يُعيد صياغة توازنات القوة في الاقتصاد العالمي.

البرامج البحثية

1 أكتوبر 2025

مساعدات أم استثمار: تحوّلات التدفقات المالية نحو فلسطين

مع اتساع نطاق اعتراف الدول بفلسطين، يبرز تساؤل جوهري: هل ستنتقل أشكال الدعم المالي من الإغاثة الإنسانية قصيرة الأجل إلى الاستثمار التنموي طويل المدى؟ قد يسهم الاعتراف في إعادة تشكيل أولويات المانحين، غير أنّ استمرار هيمنة إسرائيل على الموارد المالية والحدود والتجارة يُلقي بظلال من الشك على مدى التحوّل الحقيقي الذي يمكن أن يحدث في هذا المسار.

البرامج البحثية

11 سبتمبر 2025

ما بعد دوام التاسعة إلى الخامسة: وعود وتحديات اقتصاد العمل الحر في الشرق الأوسط

يشهد سوق العمل تحولاً عميقاً مع ابتعاد ملايين الأفراد حول العالم عن الوظائف التقليدية ذات الرواتب الثابتة، واتجاههم نحو أعمال مرنة ومستقلة تُيسّرها المنصات الرقمية. وقد أسهم هذا التحول في تسريع نمو اقتصاد العمل الحر "gig economy"، الذي يعيد تشكيل أنماط التوظيف، ويحفّز ريادة الأعمال، ويدفع بعجلة الابتكار. وفي المقابل، يثير هذا الواقع تحديات جديدة تتعلق بتقلب الدخل، وحماية حقوق العاملين، والإشراف التنظيمي.

إن مصطلح "gig"، الذي كان يُستخدم سابقاً من قبل الموسيقيين للدلالة على العروض المؤقتة، بات اليوم يشمل طيفاً واسعاً من الأعمال الحرة أو التعاقدية أو المؤقتة التي تمنح الأولوية للمرونة على حساب الاستقرار الدائم. ويستمد اقتصاد العمل الحر زخمه من المنصات الرقمية التي تربط العمال بالعملاء، بدءاً من خدمات النقل التشاركي وتطبيقات التوصيل، مروراً بأسواق العمل الحر، وصولاً إلى منصات التعليم عبر الإنترنت. ورغم أن هذا النموذج يوفّر مزايا اقتصادية تشمل إنتاجية أعلى، وقدرة أكبر على التكيف، وفرصاً ريادية واسعة، فإنه في الوقت ذاته يعرّض العاملين لمخاطر تتعلق بالحقوق، وأمن الوظيفة، والمعاملة العادلة. ومن ثم يبقى التوصل إلى توازن بين الابتكار وضمان الحماية المنصفة أمراً جوهرياً.

في الشرق الأوسط، يشهد اقتصاد العمل الحر توسعاً متسارعاً مدفوعاً بقاعدة شبابية متمرسة رقمياً، وضغوط البطالة، واستراتيجيات التنويع الاقتصادي التي تقودها الحكومات. وبحلول عام 2024، ساهمت المنطقة بأكثر من 7% من حجم سوق العمل الحر العالمي، حيث أصبح العمل الحر وخدمات التوصيل والمنصات الرقمية ركائز أساسية في الاقتصادات المحلية.

وقد بدأ صانعو السياسات بالاستجابة عبر إطلاق تأشيرات عمل حر، وبرامج لبناء المهارات، وتشريعات موجّهة؛ إذ تعمل دول مثل المملكة العربية السعودية والإمارات العربية المتحدة على مواءمة اقتصاد العمل الحر مع رؤاها الطموحة للتحول، في حين تعكس مصر في الوقت نفسه قوة نمو هذا القطاع واستمرار تحديات الطابع غير الرسمي وضعف التنظيم.

ورغم ازدهار اقتصاد العمل الحر في الشرق الأوسط، فإن تحقيق إمكاناته الكاملة يظل رهناً بجيل جديد من الإصلاحات الحكومية التي تتجاوز مجرد دعم النمو، لتتجه نحو بناء قوة عاملة حرة مستقرة ومحمية.

البرامج البحثية

14 أغسطس 2025

ماذا لو: اشتعلت الحرائق في الشرق الأوسط؟

شكّل عام 2023 محطةً قاتمة في مسار تغيّر المناخ، حيث سُجل فيه أعلى عدد من حرائق الغابات في الاتحاد الأوروبي منذ بدء الرصد في عام 2000، بحسب النظام الأوروبي لمعلومات حرائق الغابات ((EFFIS. فقد التهمت النيران أكثر من 500 ألف هكتار من الأراضي، وهي مساحة تعادل نصف حجم جزيرة قبرص تقريباً. وتفاقم الوضع في عام 2024، حيث ارتفع عدد الوفيات المرتبطة بحرائق الغابات بشكل حاد ليبلغ 437 حالة، مقارنة بـ 263 حالة وفاة في عام 2023.

وتشير الأبحاث باستمرار إلى أن تغيّر المناخ يُعد العامل الرئيسي وراء هذه الأزمة المتصاعدة. فهو لا يقتصر على توسيع نطاق الأراضي المحترقة فحسب، بل يُكسب الحرائق الفردية طابعاً أكثر شدة، ويتسبب في تمديد موسم الحرائق إلى ما بعد أشهر الصيف التقليدية، ويؤدي إلى اندلاع النيران في مناطق لم تكن عرضةً لمثل هذه الكوارث من قبل. وبينما يقترب هذا التهديد المتنامي من الشرق الأوسط، يبقى السؤال الملحّ: هل ستكون المنطقة مستعدة له، أم أنّه سيفاجئها على نحو خطير؟

البرامج البحثية

15 يوليو 2025

من العزلة إلى التدخل: الانعطافة الكبرى لترامب في الشرق الأوسط

جرت مراسم تنصيب دونالد ترامب رئيسًا للولايات المتحدة للمرة الثانية في 20 يناير 2025، ليصبح الرئيس السابع والأربعين للبلاد. وقد عرض ترامب، خلال خطابه الافتتاحي، أجندة واسعة النطاق تمزج بين الأسس التقليدية للمحافظين وبعض ملامح الشعبوية الصاعدة. ومن اللافت للنظر، أنه وقّع في يوم تنصيبه على 26 أمرًا تنفيذيًا، وهو أعلى عدد يوقعه أي رئيس أمريكي في اليوم الأول من ولايته. تتمحور أجندة ترامب في ولايته الثانية حول شعارات "أميركا أولًا"، "الانتقام، و"فرض القانون والنظام"، حيث يسعى إلى إعادة تشكيل الحكومة الفيدرالية بوجه أكثر صرامة، واستعادة السياسات المتشددة التي انتهجها خلال فترته الأولى، فضلًا عن إعادة صياغة الدور الأميركي عالميًا من خلال نهج حمائي وتقليص انخراط الولايات المتحدة على المستوى الدولي.

لطالما شدد ترامب على تجنب الحروب الخارجية وتبني سياسة خارجية لا تقوم على التدخل، مع التركيز بدلًا من ذلك على أمن الحدود والنمو الاقتصادي. وقد عارض ما سمّاه "الحروب التي لا تنتهي"، ودعا إلى تقليص التواجد العسكري الأمريكي في الخارج. وأكد مرارًا أن الولايات المتحدة يجب ألا تنخرط في حروب باهظة الكلفة في الشرق الأوسط لا تخدم مصالحها بشكل مباشر، مستخدمًا شعارات من قبيل "لسنا شرطيّ العالم" و"أنهِوا الحروب التي لا تنتهي". كما وجّه انتقادات حادة للإدارات السابقة بسبب انخراطها الطويل في النزاعات العسكرية في العراق وأفغانستان وليبيا وسوريا. غير أن أفعال ترامب، منذ دخوله المكتب البيضاوي في ولايته الثانية، أظهرت انحرافًا ملحوظًا عن نهجه المُعلن القائم على عدم التدخل.

البرامج البحثية

1 يونيو 2025

“تيك توك”سلاح الصين الجديد

تتواصل الحرب التجارية الدائرة بين الصين والولايات المتحدة الأمريكية منذ عدة سنوات، وقد حظيت باهتمام جماهيري متزايد، وذلك إلى حد كبير بفضل تأثير منصات التواصل الاجتماعي. ومع تزايد الوعي بهذا النزاع، لم تَعد وسائل التواصل الاجتماعي تكتفي بنقل المعلومات، بل أصبحت تؤثر في سلوك المستهلِكين، وغالبًا ما تدفع الأفراد إلى التوجُّه نحو أسواق بديلة. وفي بعض الحالات، تُدرك الحكومات هذا التأثير وتستخدمه بشكل استراتيجي، من خلال الاستعانة بمؤثري وسائل التواصل الاجتماعي لتوجيه الرأي العام والقرارات الاقتصادية. وهذا ما يحدث بالفعل في السيناريو القائم بين الصين والولايات المتحدة.

البرامج البحثية

10 مارس 2025

إيران: بين العقوبات وسبل تحقيق الاكتفاء الذاتي الصناعي

على مدى عقود، لجأت الدول الغربية، وعلى رأسها الولايات المتحدة، إلى استخدام العقوبات كأداة سياسية لتعزيز الديمقراطية ومنع بعض الدول من تطوير أسلحة نووية أو كيميائية. وتُعد إيران مثالًا بارزًا في هذا السياق، حيث أدت جهودها في تطوير الأسلحة النووية والتكنولوجيات العسكرية المتقدمة إلى فرض أحد أشد أنظمة العقوبات صرامة عليها منذ الثورة الإسلامية عام 1979. وقد تركت هذه العقوبات، بما في ذلك الحظر الذي فرضه مجلس الأمن التابع للأمم المتحدة في عامي 2007 و2015، أثرًا بالغًا على الاقتصاد الإيراني. ومع ذلك، ورغم المصاعب الاقتصادية التي أفرزتها، فقد أسهمت أيضًا في تحفيز نمو قطاع التصنيع المحلي، لا سيما في الصناعات الدفاعية والعسكرية، مما يعكس قدرة إيران على التكيُّف مع التحديات. ويهدف هذا التحليل إلى استكشاف التأثير المزدوج للعقوبات المفروضة على إيران، عبر دراسة تداعياتها الاقتصادية، والنتائج غير المتوقعة التي أسهمت في تطوُّر القطاع الصناعي، بالإضافة إلى استراتيجيات الحكومة في التخفيف من آثار هذه العقوبات.

البرامج البحثية

17 ديسمبر 2024

المرأة السعودية: رائدة التحول في رؤية 2030

تشهد المملكة العربية السعودية تحولًا ملحوظًا عبر قطاعات متنوعة، مدفوعةً بإصلاحات طموحة في إطار رؤية 2030. فلا يكتفي اقتصاد المملكة بالوصول إلى آفاق جديدة، بعد أن حقق مؤخرًا مستوى تريليون دولار أمريكي، بل يهدف أيضًا إلى أن يكون من بين الاقتصادات الرائدة في العالم. وينبع هذا التقدم من استراتيجية التنويع الاقتصادي والاستثمارات القوية، التي تعيد تشكيل المشهد الاقتصادي للبلاد وتعزز مكانتها العالمية.

ومن المحركات الرئيسية الأخرى لهذا النمو ارتفاع مشاركة المرأة في القوى العاملة، من خلال زيادة الفرص التعليمية والبيئة الثقافية الأكثر شمولًا. وقد نفذَّت المملكة العربية السعودية إصلاحات جوهرية لتمكين المرأة اقتصاديًا، مما أحدث أثرًا إيجابيًا يتجاوز رؤية 2030. ونتيجةً لذلك، تشهد المملكة زيادةً كبيرةً في النمو الاقتصادي، مما يدل على القوة التحويلية لتمكين المرأة.