تمثّل الضربات العسكرية التي شنّتها الولايات المتحدة وإسرائيل ضد إيران في 28 فبراير 2026 واحدة من أكثر لحظات التصعيد خطورة في معادلات الأمن الإقليمي في الخليج خلال أكثر من عقد. فهذه العملية أعادت رسم ملامح المخاطر المحيطة بأسواق الطاقة العالمية، فاتحةً المجال أمام تداعيات فورية ومتوسطة وطويلة الأجل قد تطال استقرار الإمدادات النفطية والتوازنات في سوق الطاقة الدولي. وقد استهدفت الضربات قيادات عليا ومنشآت عسكرية ذات أهمية استراتيجية داخل إيران، الأمر الذي دفع طهران إلى الرد عبر نطاق جغرافي يمتد عبر منطقة الخليج. وفي هذا السياق، تصاعدت بصورة حادة المخاوف من احتمال تعرّض تدفقات الطاقة المنقولة بحراً لاضطرابات واسعة، ولا سيما في مضيق هرمز.

وعلى الرغم من أن الانقطاعات الفعلية في الإمدادات المادية ما تزال محدودة حتى لحظة إعداد هذا التحليل، فإن الأسواق سارعت إلى إعادة تسعير المخاطر الجيوسياسية. فقد قفزت المؤشرات القياسية للنفط الخام مع استئناف التداول، وارتفعت تكاليف الشحن والتأمين بصورة ملحوظة، بالتوازي مع تصاعد مستويات التقلب في أسواق السلع والعملات. غير أن السؤال الاقتصادي الجوهري لا يتمثل في ما إذا كانت الأسعار ستتفاعل مع هذه التطورات، إذ إن هذا التفاعل قد حدث بالفعل، بل في ما إذا كان الصراع سيتحوّل من صدمة ناتجة عن علاوة المخاطر إلى اضطراب فعلي ومستدام في الإمدادات.

يبقى مضيق هرمز القناة المحورية لانتقال تدفقات الطاقة العالمية. إذ يمر عبر هذا الممر البحري ما يقارب خُمس تجارة النفط العالمية وأكثر من ثلث شحنات الغاز الطبيعي المسال المنقولة بحرًا. وحتى أي تعطيل مؤقت في هذا الممر ينطوي على تداعيات اقتصادية كلية واسعة النطاق. ومن ثم فإن تقييم انعكاسات هذه الأزمة يقتضي تحليل ردود الفعل الفورية للأسواق، والسيناريوهات المحتملة لتعطل الإمدادات، واستجابات العرض على المدى المتوسط، فضلًا عن الآثار الهيكلية بعيدة المدى على أمن الطاقة العالمي والاستقرار الاقتصادي الكلي.

السياق الاستراتيجي: التصعيد وحساسية أسواق الطاقة

في 28 فبراير 2026، شنّت الولايات المتحدة وإسرائيل أوسع عملية عسكرية مشتركة لهما ضد إيران، استهدفت قيادات عليا في طهران، إضافة إلى منشآت نووية وبنية تحتية عسكرية ذات أهمية استراتيجية. وأسفرت الضربات عن مقتل المرشد الأعلى علي خامنئي، الأمر الذي دفع إيران إلى إطلاق حملة رد واسعة وفورية. فقد أطلقت طهران وابلًا من الصواريخ والطائرات المسيّرة باتجاه منشآت عسكرية أمريكية في المنطقة، إلى جانب تنفيذ رشقات صاروخية متواصلة استهدفت إسرائيل.

استجابت أسواق الطاقة بدرجة عالية من الحساسية الفورية والواضحة. فقد شكّل الشرق الأوسط تاريخيًا ما يشبه “مؤشر الإنذار الجيوسياسي” لأسعار السلع العالمية؛ إذ تنتج المنطقة نحو ثلث النفط الخام في العالم، كما تحتضن مضيق هرمز الذي يمر عبره يوميًا نحو خُمس تجارة النفط العالمية. ومن ثم فإن أي إشارة ذات مصداقية إلى تصعيد الصراع، حتى وإن لم تتعرض تدفقات الإمدادات لتعطل فوري، تدفع الأسواق إلى إدراج علاوة مخاطر في تسعير العقود الآجلة، وهو ما قد يحرك الأسعار بعدة دولارات للبرميل خلال ساعات. وقد تجلّت هذه الديناميكية بوضوح عندما أغلق خام برنت عند 72.48 دولارًا للبرميل يوم الجمعة 28 فبراير، وهو أعلى مستوى إغلاق منذ منتصف عام 2025، قبل أن يعاود الارتفاع الحاد مع استئناف تداول العقود الآجلة مساء الأحد، ليصل إلى 79.11 دولارًا للبرميل يوم الخميس 5 مارس.

الاستجابة الفورية للأسواق: علاوات المخاطر وتقلبات الأسعار

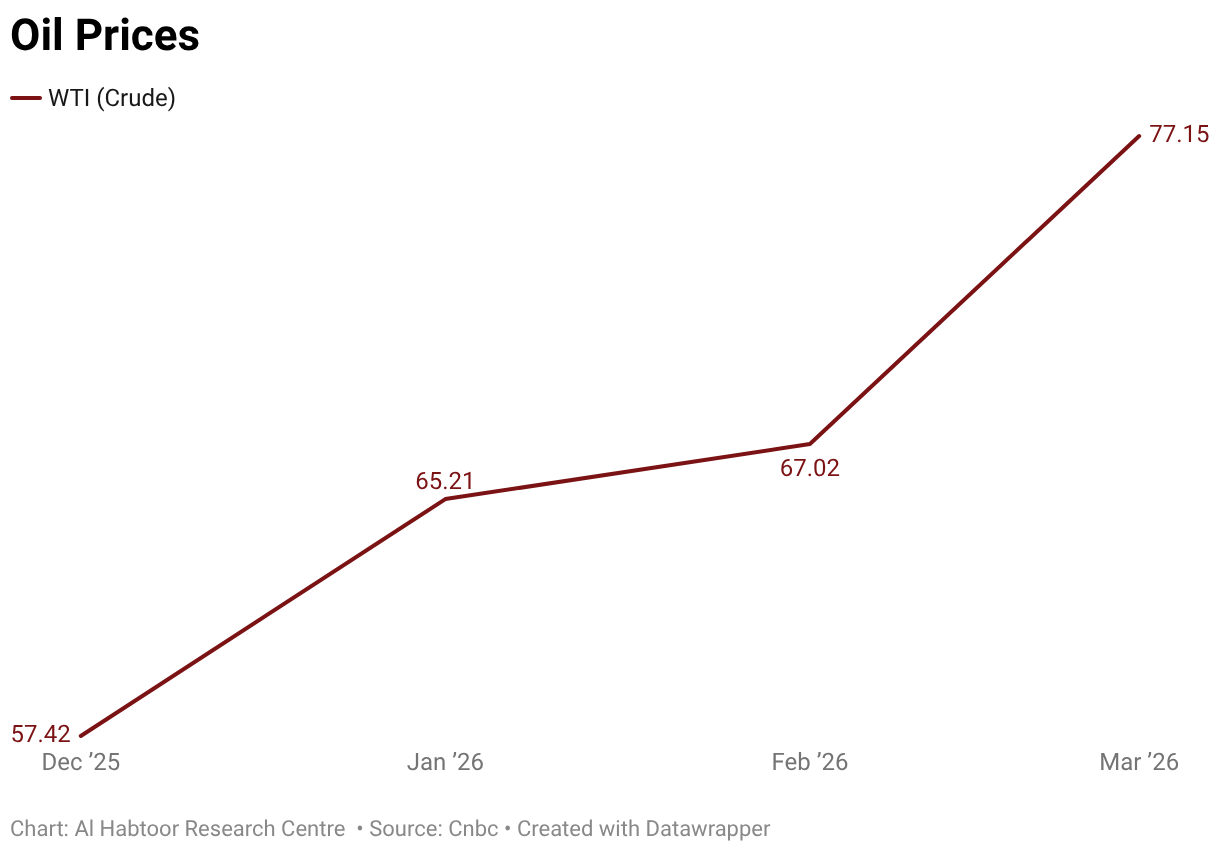

استجابت أسواق النفط على الفور للتصعيد الأمريكي الإسرائيلي يوم 28 فبراير، إذ سارعت إلى إعادة تسعير المخاطر الجيوسياسية مع استئناف تداول العقود الآجلة في الأول من شهر مارس. فقد ارتفع خام غرب تكساس الوسيط بنحو 8 بالمئة من مستوى إغلاقه السابق البالغ 67.02 دولارًا للبرميل ليصل إلى نحو 72 دولارًا، قبل أن يواصل صعوده ليبلغ قرابة 75 دولارًا يوم الخميس 5 مارس. وفي المقابل، قفز خام برنت مقتربًا من مستوى 80 دولارًا للبرميل، مسجلًا أكبر تحرك سعري في جلسة واحدة منذ المراحل الأولى من الصراع الروسي الأوكراني في عام 2022. ويُلاحظ أن خام برنت كان قد ارتفع بالفعل بنحو 20 بالمئة منذ مطلع يونيو 2025 في ظل تصاعد التوترات بين إسرائيل وإيران، ما يشير إلى أن جزءًا من علاوة المخاطر الجيوسياسية كان قد انعكس في الأسعار قبل وقوع الضربات.

وجاءت القفزة السريعة في الأسعار نتيجة تفاعل عاملين رئيسيين: تصاعد المخاوف الفعلية من احتمال تعرّض الإمدادات للاضطراب، إلى جانب إعادة تموضع المضاربين في الأسواق بما عزّز من زخم الارتفاع. فقد أسهمت الهجمات المؤكدة على سفن عابرة لمضيق هرمز في تعميق القلق بشأن سلامة الملاحة في هذا الممر البحري الحيوي، وما قد يترتب على أي تعطّل فيه من تداعيات مباشرة على تدفقات الطاقة العالمية. وفي هذا السياق، شهد نشاط الشحن تباطؤًا مؤقتًا، إذ فضّلت بعض ناقلات النفط الرسو بالقرب من الممر المائي ترقبًا لتطورات الوضع الأمني، في وقت أعادت فيه شركات التأمين تقييم حدود تغطيات مخاطر الحرب. ويكتسب هذا التطور أهمية إضافية في ضوء الارتفاع المسبق في تكاليف الشحن والتأمين في كل من الخليج والبحر الأحمر بنحو 30 بالمئة خلال الأشهر السابقة، وهو ما يبرز كيف يمكن لمخاطر النقل البحري أن تضاعف هشاشة سلاسل الإمداد وأن تزيد من احتمالات تعرّض تدفقات الطاقة العالمية لاضطرابات مفاجئة.

ومن زاوية هيكل السوق، تركزت الصدمة أساسًا في الجزء القريب من منحنى العقود الآجلة، إذ ارتفعت العقود القريبة الأجل بوتيرة أشد من العقود المؤجلة. ويُعد هذا النمط مؤشرًا تقليديًا على إدراج علاوة مخاطر مرتبطة بالإمدادات في التسعير، أكثر من كونه انعكاسًا لتسارع فعلي في الطلب. وفي موازاة ذلك، تفاعلت أصول الملاذ الآمن بالوتيرة نفسها؛ إذ واصل الذهب تسجيل مكاسب إضافية، وتعزّز كل من الفرنك السويسري والين الياباني، بينما اتجهت أسواق الأسهم إلى تبنّي موقف أكثر تحفظًا تجاه المخاطر.

غير أن الأسواق أظهرت، على نحو متزايد، قدرة ملحوظة على امتصاص الصدمات الجيوسياسية ما لم تقترن باضطراب مادي مستمر في الإمدادات. وكما في أزمات سابقة، فإن مدى استدامة الارتفاع في الأسعار لن يتحدد بقدر التصعيد الأولي بحد ذاته، بقدر ما سيرتبط بمدى استمرار تدفقات الطاقة عبر مضيق هرمز في العمل بصورة طبيعية ودون تعطّل فعلي.

عامل مضيق هرمز: سيناريوهات صدمة الإمدادات

يمثّل مضيق هرمز أبرز نقاط الاختناق في نظام الطاقة العالمي، إذ يربط كبار المنتجين في منطقة الخليج، بما في ذلك المملكة العربية السعودية وإيران والعراق والإمارات العربية المتحدة، بخليج عُمان وبحر العرب. وتشير بيانات شركة (ريستاد إنرجي-(Rystad Energy إلى أن نحو 15 مليون برميل يوميًا من النفط الخام تعبر هذا المضيق، وهو ما يعادل قرابة 20 بالمئة من حجم النفط المتداول عالميًا. كما تقدّر شركة (إس آند بي غلوبال كوموديتيز آت سي- (S&P Global Commodities at Sea أنه مع مطلع عام 2026 كانت التدفقات عبر هذا الممر البحري تبلغ نحو 15 مليون برميل يوميًا من النفط الخام، إضافة إلى نحو 5.5 مليون برميل يوميًا من المنتجات النفطية المكررة. ولا تقتصر الأهمية الاستراتيجية للمضيق على تجارة النفط فحسب، إذ يمر عبره أيضًا نحو 35 بالمئة من صادرات الغاز الطبيعي المسال المنقولة بحرًا، وهو ما يجعل أسواق الغاز العالمية، وكذلك أمن الطاقة الأوروبي، عرضة بدرجة عالية لأي اضطراب محتمل في هذا الممر الحيوي.

وتشير تقديرات عدة إلى أن استمرار التصعيد بين إيران والولايات المتحدة وإسرائيل قد يدفع أسواق النفط نحو سيناريوهات بالغة الخطورة، من بينها احتمال حدوث انقطاع واسع في تدفقات الطاقة العالمية. ولا يمكن الحد من هذه المخاطر إلا إذا تمكنت الولايات المتحدة من تأمين حركة ناقلات النفط وضمان سلامة الملاحة، إلى جانب تحييد التهديدات البحرية الإيرانية المحتملة. وقد أفادت تقارير بأن عددًا من السفن تلقى تحذيرات عبر أجهزة الاتصال اللاسلكي من الحرس الثوري الإيراني تفيد بأن “لا يُسمح لأي سفينة بالعبور عبر مضيق هرمز”، وهو ما يسلّط الضوء على درجة الهشاشة التي تكتنف هذا الممر البحري الحيوي.

ومع دخول مضيق هرمز في حالة متزايدة من عدم الاستقرار، يتحوّل العامل الحاسم بالنسبة للأسواق العالمية من تقدير احتمال حدوث اضطراب في الإمدادات إلى تقدير المدة التي قد يستمر خلالها هذا الاضطراب، إذ إن لكل أفق زمني محتمل تداعيات اقتصادية وجيوسياسية مختلفة بوضوح.

السيناريو الأساسي: إغلاق فعلي (الواقع الحالي)

دخل مضيق هرمز فعليًا في حالة إغلاق خلال المرحلة الراهنة. فقد أعلنت شركات الشحن الدولية الكبرى، من بينها شركة ميرسك (Maersk)، تعليق عبور سفنها عبر هذا الممر الحيوي، فيما أصدرت قوات الحرس الثوري الإيراني تحذيرات رسمية تحظر الملاحة في المنطقة، الأمر الذي أدى إلى توقف حركة ناقلات النفط على جانبي المضيق. ولم يعد هذا التطور مجرد احتمال ضمن سيناريوهات المخاطر، بل تحوّل إلى واقع تشغيلي قائم اعتبارًا من 2 مارس 2026، ما يفرض أن تنطلق منه جميع تقديرات الأسعار والتقييمات اللاحقة لأسواق الطاقة. وفي هذا السياق، تجاوز سعر خام برنت مستوى 90 دولارًا للبرميل، بينما ارتفعت تكاليف التأمين ضد مخاطر الحرب على السفن العابرة للخليج إلى مستويات باهظة تجاوزت قدرة معظم المشغلين التجاريين. كما أن إعادة توجيه الشحنات عبر رأس الرجاء الصالح تضيف ما بين 10 و14 يومًا إلى زمن تسليم الشحنات المتجهة إلى الأسواق الآسيوية، وهو ما يعكس اتساع التداعيات اللوجستية والاقتصادية المترتبة على تعطّل هذا الممر الاستراتيجي.

سيناريو المدة 1 — إغلاق قصير الأجل (من أيام إلى أسبوعين): قفزة سعرية مؤقتة ثم عودة سريعة إلى الاستقرار

إذا جرى إنهاء إغلاق المضيق خلال فترة تتراوح بين بضعة أيام وأسبوعين، سواء عبر تدخل بحري أمريكي لتأمين الملاحة، أو من خلال مسار دبلوماسي يقود إلى خفض التصعيد، أو نتيجة التوصل إلى اتفاق لوقف إطلاق النار، فمن المرجح أن تشهد الأسواق قفزة حادة في الأسعار لكنها قصيرة الأمد، يعقبها تصحيح سريع مع استئناف تدفقات الإمدادات. وفي هذا السياق قد يبقى خام برنت ضمن نطاق يتراوح بين 90 و100 دولار للبرميل خلال فترة التعطل، قبل أن يتراجع تدريجيًا مع عودة حركة الشحن إلى مستوياتها الطبيعية. كما أن تراكم المخزونات العائمة خلال فترة الإغلاق قد يمارس ضغوطًا هبوطية على الأسعار مع إعادة توازن السوق. وفي ظل هذا الأفق الزمني المحدود تبقى احتمالات تراجع الطلب العالمي ضعيفة، كما لن تجد البنوك المركزية نفسها مضطرة إلى تعديل مسارات أسعار الفائدة. وبذلك يظل الأثر الاقتصادي الكلي محصورًا أساسًا في ارتفاع مؤقت لتكاليف المدخلات وحدوث اضطرابات قصيرة الأمد في سلاسل النقل والشحن.

سيناريو المدة 2 — إغلاق ممتد (من أسبوعين إلى ثلاثة أشهر): اضطراب هيكلي في السوق

يمثّل استمرار إغلاق المضيق لفترة تتراوح بين أسبوعين وثلاثة أشهر السيناريو الأكثر أهمية من الناحية التحليلية عند تقييم ديناميات أسواق النفط. ففي هذا الأفق الزمني يُستنفد الهامش الأولي للمخزونات العائمة، وتتسارع وتيرة السحب من المخزونات الفعلية، كما تتعرض القدرة التشغيلية لمسارات التصدير البديلة لضغوط متزايدة تقترب من حدودها القصوى، بما في ذلك خط الأنابيب السعودي شرق–غرب وميناء الفجيرة في دولة الإمارات. وتبلغ القدرة الإجمالية لهذه المسارات البديلة نحو 7 إلى 8 ملايين برميل يوميًا، في حين أن نحو 15 مليون برميل يوميًا يعبر عادة مضيق هرمز، وهو ما يخلق فجوة ملموسة في الإمدادات لا يمكن للبنية التحتية البديلة سدّها بالكامل.

وفي ظل هذه المعطيات يُرجّح أن يحافظ خام برنت على مستويات تتجاوز نطاق 100 إلى 110 دولارات للبرميل طوال هذه الفترة. ومع استمرار هذه المستويات المرتفعة تبدأ مظاهر تآكل الطلب بالظهور تدريجيًا، ولا سيما في الاقتصادات الناشئة الأكثر حساسية لارتفاع الأسعار. كما أن تصاعد الضغوط التضخمية قد يدفع البنوك المركزية في الاقتصادات المستوردة للنفط إلى تأجيل مسارات التيسير النقدي أو حتى عكسها. وفي هذا الإطار، يتحوّل خطر الركود العالمي، الذي كان يُنظر إليه سابقًا كاحتمال طرفي، إلى سيناريو أكثر ترجيحًا ضمن هذا الأفق الزمني.

سيناريو المدة 3: إغلاق مطوّل (أكثر من ثلاثة أشهر) – إعادة تشكيل هيكلية للسوق

يمثّل استمرار إغلاق المضيق لأكثر من ثلاثة أشهر صدمة هيكلية، لا دورية، لأسواق الطاقة العالمية. وتدفع إشارات الأسعار المرتفعة في هذا الأفق الزمني إلى تحفيز استجابات متسارعة على جانب العرض، من بينها توسيع برامج الحفر في قطاع النفط الصخري في الولايات المتحدة، وتسريع إجراءات الترخيص للبنية التحتية الطارئة للغاز الطبيعي المسال، إلى جانب اللجوء إلى السحب من المخزونات الاستراتيجية للطاقة لدى الدول. ومع ذلك، لا تنعكس هذه الاستجابات الهيكلية على السوق بصورة فورية، إذ يتأخر أثرها عادة عن لحظة التعطل بفترة تتراوح بين ثلاثة وستة أشهر، ما يُبقي الأسواق خلال هذه المرحلة عرضة لمستويات مرتفعة من التقلب وعدم اليقين.

وخلال هذه الفترة الانتقالية، يُرجّح أن يؤدي استمرار الأسعار فوق مستوى 110 دولارات للبرميل إلى إحداث تآكل دائم في الطلب داخل الاقتصادات الناشئة، كما سيدفع الاقتصادات الكبرى إلى تسريع قرارات الاستثمار في التحول الطاقي. وقد يعيد هذا المسار أيضًا تشكيل أنماط التجارة العالمية للطاقة، مع اتجاه المستوردين الآسيويين إلى تنويع مصادر الإمدادات بصورة أكثر ديمومة بعيدًا عن النفط القادم من الخليج. وفي هذا السياق، يُستبعد أن تعود علاوة المخاطر الجيوسياسية المضمَّنة في خامات الخليج إلى مستوياتها التي كانت سائدة قبل اندلاع الصراع. ولا تقتصر المخاطر في هذا السيناريو على اضطراب الملاحة في المضيق فحسب، بل تمتد إلى احتمال استهداف إيران المباشر للبنية التحتية النفطية في الخليج، ولا سيما مجمع بقيق في المملكة العربية السعودية، حيث إن فترات استبدال المعدات الحيوية هناك تُقاس بالسنوات لا بالأشهر.

تعديلات أسواق الطاقة على المدى المتوسط

تشكل استجابة تحالف أوبك+ (OPEC+) للأزمة عاملًا محوريًا في رسم ملامح الإمدادات النفطية على المدى المتوسط. ففي 1 مارس 2026 عقد الأعضاء الثمانية الرئيسيون في التحالف اجتماعًا طارئًا أقروا خلاله زيادة الإنتاج بمقدار 206,000 برميل يوميًا اعتبارًا من أبريل. وتأتي هذه الزيادة أعلى من الزيادة الأساسية البالغة نحو 137,000 برميل يوميًا، لكنها تظل أدنى بكثير من السقف البالغ 548,000 برميل يوميًا الذي كان مطروحًا للنقاش. وأنهت هذه الخطوة فترة توقف استمرت ثلاثة أشهر في زيادات الإنتاج، كما مثّلت استعادة جزئية لنحو 3.85 مليون برميل يوميًا من التخفيضات الطوعية التي بدأ التحالف تطبيقها منذ عام 2023.

وأبدى محللون قدرًا من التشكيك في الأثر الفوري لهذا القرار على الأسواق، معتبرين أن اتجاه أسعار النفط سيظل مرتبطًا بدرجة أكبر بتدفقات الشحن عبر الخليج أكثر من ارتباطه بزيادة محدودة نسبيًا في الإمدادات. وفي هذا السياق، أشارت هيليما كروفت (من شركة آر بي سي كابيتال ماركتس (RBC Capital Markets) إلى أن الطاقة الفائضة القابلة للاستخدام تتركز أساسًا لدى المملكة العربية السعودية والإمارات العربية المتحدة، رغم أن تحالف أوبك+ يمتلك في المجمل نحو 3.5 مليون برميل يوميًا من الطاقة الفائضة. غير أن القيود المرتبطة بالتصدير، ولا سيما في حال استمرار اضطراب الملاحة في مضيق هرمز، تحدّ من قدرة هذه الإمدادات الإضافية على الوصول الفعلي إلى الأسواق العالمية، وهو ما يقلص من الأثر المحتمل لأي زيادة إنتاجية في المدى القريب.

وقبيل التصعيد، أفادت تقارير بأن المملكة العربية السعودية رفعت إنتاجها بنحو 500,000 برميل يوميًا، في حين سارعت إيران إلى زيادة صادراتها في منتصف فبراير، ما أسهم في تعزيز مستويات المخزون على المدى القريب. وفي موازاة ذلك، يظل قطاع النفط الصخري في الولايات المتحدة بمثابة صمام أمان هيكلي في السوق، غير أن استجابته تتسم بفجوة زمنية تتراوح بين ثلاثة وستة أشهر نتيجة الجداول الزمنية لعمليات الحفر، وهو ما يحدّ من قدرته على تعويض أي اضطرابات فورية في الإمدادات. وفي الوقت ذاته، أشارت الإدارة الأمريكية إلى عدم وجود توجه فوري للسحب من الاحتياطي البترولي الاستراتيجي، ما يعكس تفضيل واشنطن الإبقاء على هذا المخزون كأداة احتياطية للتعامل مع سيناريوهات اضطراب أكثر حدة في الإمدادات.

الآثار الهيكلية طويلة الأجل على أسواق النفط

ستحدد ثلاث ديناميات هيكلية المسار الذي قد تتخذه أسواق النفط بعد انحسار المرحلة المباشرة من الأزمة. وتتمثل أولى هذه الديناميات في إعادة ترسيخ علاوة مخاطر جيوسياسية أكثر ديمومة في الأسعار. فقد شهدت الأشهر الثمانية عشر الماضية موجات متكررة من التصعيد في الشرق الأوسط جرى امتصاصها من دون أن تفضي إلى اضطرابات سعرية مستدامة، وهو ما دفع بعض الفاعلين في السوق إلى التقليل هيكليًا من تسعير المخاطر المرتبطة بالإمدادات القادمة من الخليج. غير أن الصراع الحالي يختلف نوعيًا من حيث نطاقه، وكذلك من حيث حالة عدم اليقين التي أوجدها بشأن التحولات المحتملة في التوازنات الإقليمية. وحتى بعد استقرار الوضع العسكري المباشر، يبقى من المرجح أن تستقر علاوة تتراوح بين 5 و10 دولارات للبرميل على نفط الخليج بوصفها مستوى أساس محتمل، مع ما قد يترتب على ذلك من آثار تراكمية على تضخم الطاقة عالميًا مع مرور الوقت.

أما الديناميكية الثانية فتتمثل في تزايد التردد في الاستثمار في أنشطة المنبع. إذ يؤدي استمرار حالة عدم الاستقرار لفترة مطولة إلى تثبيط الإنفاق الرأسمالي في مشاريع المنبع عبر المنطقة. كما تواجه شركات النفط الوطنية في الخليج، إلى جانب الشركات الدولية التي تمتلك انكشافًا على أصول في العراق وقطر وإيران، بيئة تشغيلية أكثر غموضًا وتقلبًا. وإذا امتد أمد الصراع إلى عدة أشهر، فمن المرجح أن تطول جداول إقرار المشاريع الجديدة، وأن ترتفع تكاليف التأمين المرتبطة بالالتزامات الاستثمارية، وهو ما قد يضعف آفاق الإمدادات الإقليمية على المدى المتوسط حتى في غياب أضرار مباشرة بالبنية التحتية. ويتسم هذا الأثر بالبطء في الظهور، لكنه تراكمي بطبيعته، وقد تبدأ انعكاساته على كفاية الإمدادات العالمية في الظهور خلال فترة تتراوح بين عامين وثلاثة أعوام.

أما الديناميكية الثالثة فتتمثل في تسارع إعادة توجيه استراتيجيات أمن الطاقة لدى كبار المستوردين في آسيا. إذ تعتمد الصين على مضيق هرمز في نقل نحو نصف وارداتها من النفط الخام، فيما تواجه كل من الهند وكوريا الجنوبية درجة انكشاف مماثلة. وقد أسهمت الأزمة في تعزيز الموقع التنافسي لروسيا داخل أسواق النفط الآسيوية، في ظل وجود حوافز قوية لدى كل من بكين ونيودلهي لتعميق الاعتماد على الإمدادات الروسية، مستفيدتين من القرب الجغرافي والبنية اللوجستية القائمة.

وعلى المدى الأبعد، تعزز هذه التطورات المبررات الاستراتيجية والاقتصادية لتوسيع الاستثمار في القدرات المحلية للطاقة، وزيادة الاحتياطيات الاستراتيجية، وتسريع تطوير مصادر الطاقة المتجددة لدى الاقتصادات المعتمدة على الاستيراد. ولم تعد هذه التوجهات تُطرح بوصفها أهدافًا سياسية عامة فحسب، بل باتت تُنظر إليها بوصفها متطلبات ملحة للأمن القومي في ظل مخاطر ملموسة وقابلة للقياس.

الآثار الاقتصادية الكلية العالمية

تنتقل صدمة ارتفاع أسعار النفط إلى الاقتصاد العالمي عبر مجموعة من القنوات المترابطة، مع تأثيرات متفاوتة بين مجموعات الدول المختلفة. وتشير تقديرات شركة كابيتال إيكونوميكس (Capital Economics) إلى أن استمرار الأسعار عند مستوى 100 دولار للبرميل قد يضيف ما بين 0.6 و0.7 نقطة مئوية إلى معدل التضخم العالمي. ورغم أن هذه الزيادة تبدو محدودة عند النظر إليها بصورة منفصلة، فإنها تأتي في سياق ضغوط تضخمية ممتدة، إذ شهدت الولايات المتحدة ما يقرب من خمس سنوات متتالية من التضخم فوق المستويات المستهدفة، إلى جانب استمرار صلابة هيكلية في أسعار الخدمات الأساسية.

كما تعزز نماذج السيناريو التي أعدها بنك الاحتياطي الفيدرالي في دالاس (Dallas Fed) هذه المخاوف. إذ تشير التقديرات إلى أن الإغلاق الكامل لمضيق هرمز، إذا دفع سعر خام غرب تكساس الوسيط (WTI) إلى مستوى 100 دولار للبرميل، قد يرفع معدل التضخم السنوي الإجمالي في الولايات المتحدة بنحو 1.3 نقطة مئوية فوق خط الأساس المفترض في غياب الصراع بحلول ديسمبر 2025. ومن المرجح أن يتراجع هذا الأثر تدريجيًا إلى نحو 0.8 نقطة مئوية بحلول منتصف عام 2026 مع بدء استقرار الأسعار.

ويزيد هذا السياق التضخمي من تعقيد المسار المتوقع للسياسة النقدية الذي كان كل من الاحتياطي الفيدرالي والبنك المركزي الأوروبي قد عملا على بلورته بعناية مع دخول عام 2026. فعلى الرغم من استبعاد أسعار الطاقة من مؤشر نفقات الاستهلاك الشخصي الأساسي (Core PCE)، وهو المقياس المفضل لدى الاحتياطي الفيدرالي لقياس التضخم، فإن استمرار الضغوط في معدل التضخم العام قد يهدد استقرار توقعات التضخم ويفرض وتيرة أبطأ لسياسات التيسير النقدي.

وتعكس تسعيرات الأسواق بالفعل هذا التوتر؛ إذ ارتفعت احتمالات إبقاء الاحتياطي الفيدرالي قراره دون تغيير في اجتماع يونيو 2026 إلى 47 بالمئة مقارنة بنحو 42.7 بالمئة خلال أيام قليلة من التصعيد. ويبدو هذا القيد أكثر حدة بالنسبة للبنوك المركزية في الاقتصادات الناشئة، التي كان العديد منها في خضم دورة تيسير نقدي، في وقت تواجه فيه هذه الاقتصادات حساسية هيكلية أكبر لتقلبات أسعار السلع الأولية.

أما بالنسبة للاقتصادات النامية المستوردة للنفط، فإن التداعيات تتجاوز نطاق السياسة النقدية لتطال الاستقرارين المالي والخارجي على حد سواء. إذ يتزامن اتساع عجز الحساب الجاري مع ضغوط تراجع العملات المحلية وتصاعد معدلات التضخم المستورد، في سياقات اقتصادية يعاني كثير منها أصلًا من محدودية الحيز المالي المتاح لتمويل برامج الدعم الحكومي. وتتجلى هذه الضغوط بوضوح أكبر في دول مثل مصر والأردن وباكستان، وكذلك في عدد من اقتصادات جنوب وجنوب شرق آسيا، بما في ذلك الهند، حيث تزداد حساسية التوازنات المالية والخارجية لارتفاع أسعار الطاقة وتقلباتها.

وعلى الطرف المقابل، تستفيد دول الخليج من ارتفاع الإيرادات النفطية نتيجة صعود الأسعار، غير أن هذه المكاسب تبقى جزئية في ظل ما يرافق الأزمة من مخاطر مرتبطة بالأضرار المحتملة للبنية التحتية، وتعطل حركة المجال الجوي، إضافة إلى الأثر المقيِّد الذي قد يطال مناخ الاستثمار وبرامج التنويع الاقتصادي. وفي المقابل، قد تجد روسيا نفسها في موقع أكثر استفادة، إذ يرجح أن يعزز اضطراب الإمدادات الخليجية موقعها في أسواق النفط الآسيوية، مع اتجاه المشترين في كل من الصين والهند إلى توسيع الاعتماد على مصادر بديلة للإمدادات في ظل اعتبارات القرب الجغرافي والبنية اللوجستية القائمة.

وتشير المعطيات الراهنة إلى دخول مضيق هرمز فعليًا في حالة إغلاق، في ظل تعليق شركات الشحن الدولية الكبرى عبور سفنها عبر هذا الممر الحيوي. ولم يعد هذا التطور سيناريو منخفض الاحتمال أو خطرًا طرفيًا، بل تحوّل إلى نقطة الأساس التي ينبغي الانطلاق منها عند تقييم مسارات الأسواق. وفي هذا السياق، يُرجّح أن تظل الأسعار عند مستويات مرتفعة خلال المرحلة المقبلة. فقد يستقر خام برنت ضمن نطاق يتراوح بين 90 و100 دولار للبرميل في حال كان الإغلاق قصير الأمد، بينما قد يتجاوز مستوى 110 دولارات للبرميل إذا امتد تعطّل الملاحة لفترة تتراوح بين شهر وثلاثة أشهر.

لم يعد الإغلاق البحري الكامل لمضيق هرمز احتمالًا نظريًا منخفض الاحتمال، بل بات واقعًا قائمًا بالفعل، كما أن استمرار فرضه من شأنه أن يؤدي إلى تشديد ملموس في الأوضاع المالية العالمية. ويظل عامل عدم اليقين الرئيسي مرتبطًا بمسار التصعيد ومستوى استقرار النظام السياسي داخل إيران. وبالنسبة لصنّاع السياسات والمستثمرين على حد سواء، ينبغي التعامل مع هذه الصدمة ليس بوصفها قفزة سعرية عابرة، بل باعتبارها نقطة تحوّل محتملة في كيفية تسعير المخاطر الجيوسياسية المرتبطة بالنفط القادم من منطقة الخليج.

المراجع

Ashitha Shivaprasad. 2026. “Gold Gains on Fears of Prolonged Middle East Conflict.” Reuters, March 1, 2026. https://www.reuters.com/world/india/gold-rises-1-us-israel-strikes-iran-raise-regional-temperature-2026-03-01/.

Bloomberg. 2019. “How $100 a Barrel Oil Would Affect Global Economy.” The National. The National News. April 29, 2019. https://www.thenationalnews.com/business/energy/how-100-a-barrel-oil-would-affect-global-economy-1.854844.

Business Today Desk. 2025. “Strait of Hormuz on Edge: Why Iran May Threaten Oil Flow but Won’t Risk Shutting It Down.” Business Today. June 14, 2025. https://www.businesstoday.in/world/middle-east/story/strait-of-hormuz-on-edge-why-iran-may-threaten-oil-flow-but-wont-risk-shutting-it-down-480414-2025-06-14.

Chow, Emily, and Jeslyn Lerh. 2026. “Marine Insurers Cancel War Risk Cover, Tanker Costs to Rise as Iran Conflict Intensifies.” Reuters, March 2, 2026. https://www.reuters.com/world/middle-east/ship-insurers-cancel-war-risk-cover-due-iran-conflict-2026-03-02/.

CME Group. 2025. “CME FedWatch Tool – CME Group.” @CMEGroup. 2025. https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html.

CNBC. 2025. “RBC’s Helima Croft on Eight Key OPEC+ Producers Raising Combined Crude Oil Output.” CNBC. April 3, 2025. https://www.cnbc.com/video/2025/04/03/rbcas-helima-croft-on-eight-key-opec-producers-raising-combined-crude-oil-output.html.

Crooks, Nathan. 2025. “Dallas Fed Energy Survey Says Oil and Gas Production Was Little Changed in Q4.” Reuters, December 17, 2025. https://www.reuters.com/business/energy/dallas-fed-energy-survey-says-oil-gas-production-was-little-changed-q4-2025-12-17/.

Exarheas, Andreas. 2026. “Oil Could Pass $100 as Strait of Hormuz Traffic Halts.” Rigzone.com. rigzone.com. March 2, 2026. https://www.rigzone.com/news/oil_could_pass_100_as_strait_of_hormuz_traffic_halts-02-mar-2026-183099-article.

“Extended Hormuz Closure Could Push Oil toward $110, Analyst Warns.” 2026. Worldoil.com. 2026. https://worldoil.com/news/2026/3/3/extended-hormuz-closure-could-push-oil-toward-110-analyst-warns.

Kumar, Shivendra. 2026. “Iran-Israel War: Up 20% in 2026, Crude Oil Stares at $80 a Barrel.” The Economic Times. Economic Times. February 28, 2026. https://economictimes.indiatimes.com/markets/commodities/news/iran-israel-war-up-20-in-2026-crude-oil-stares-at-80-a-barrel/articleshow/128884731.cms.

News, AInvest. 2026. “Hyperliquid Oil Perps Surge 5%: Flow Metrics.” AInvest. February 28, 2026. https://www.ainvest.com/news/hyperliquid-oil-perps-surge-5-flow-metrics-2602/.

Olesya Astakhova, Alex Lawler, and Ahmad Ghaddar. 2026. “OPEC+ Agrees Modest Oil Output Boost Even as US War on Iran Disrupts Shipments.” Reuters, March 1, 2026. https://www.reuters.com/business/energy/opec-debates-oil-output-boost-us-war-iran-disrupts-shipments-2026-03-01/.

Reuters Staff. 2026. “Fed Rate-Cut Doubts Rise as Middle East Conflict Drives up Energy Prices.” Reuters, March 3, 2026. https://www.reuters.com/business/fed-rate-cut-doubts-rise-middle-east-conflict-drives-up-energy-prices-2026-03-03/.

Shan, Lee Ying. 2026. “$100 Oil? Prolonged Hormuz Closure Could Spark a 1970s-Style Energy Shock.” CNBC. March 2026. https://www.cnbc.com/2026/03/01/experts-weigh-potential-scenarios-for-oil-if-strait-of-hormuz-closes.html.

Stewart, Heather. 2026. “Middle East Crisis Pushes up Oil Prices – and Could Drive Inflation Rises Too.” The Guardian. The Guardian. March 2, 2026. https://www.theguardian.com/business/2026/mar/02/middle-east-crisis-oil-prices-inflation-us-iran-interest-rates-growth.

Team, EBM ADMIN. 2026. “Could War in Iran Trigger a Global Recession? The $100 Oil Scenario Explained.” European Business Magazine. March 2026. https://europeanbusinessmagazine.com/business/could-war-in-iran-trigger-a-global-recession-the-100-oil-scenario-explained/?amp=1.

من قطر إلى واشنطن: كيف غيّر إغلاق مضيق هرمز بوصلة سوق الغاز العالمي

هل يستطيع ترامب الانسحاب من حلف الناتو؟

اقتصادات الدفاع في زمن الحرب: تحولات الإنفاق العام تحت وطأة الصراع

انعكاسات هدنة أبريل 2026 بين الولايات المتحدة وإيران على سيناريوهات أسعار النفط

طلقات فارغة: هل يستطيع ترامب محاصرة مضيق هرمز؟

تعليقات