سجلت العلاقات الاقتصادية والجيوسياسية بين الصين وإسرائيل تغيرات جوهرية بعد عمليات العسكرية غزة في أكتوبر 2023، إذ اتجهت السلطات التنظيمية الصينية، إلى إدراج مناطق داخل إسرائيل ضمن "الفئة الحمراء"، بما يُعد تصنيفًا إداريًا رسميًا لهذه الأماكن كمناطق استثمارية عالية المخاطر، مما يفرض قيودًا قانونية تمنع ضخ استثمارات مالية جديدة إليها، الأمر الذي أنتج أنتجت وضعًا قانونيًا تبنيه الشركات الصينية على بروتوكولات التحذير الأمني وسلامة الأفراد كمسوغ قانوني للتحكم في حركة رؤوس الأموال، وتبرير وقف تنفيذ بعض الالتزامات المالية في العقود المبرمة مسبقًا، مما يتطلب دراسة دقيقة لفهم آلية عمل هذه التقييمات وتأثيرها الفعلي على العلاقات الاقتصادية بين البلدين.

لذلك يتناول هذا التحليل النزاع التجاري والقانوني حول شركة عدسات حانيتا كحالة تطبيقية، وتفكيك آليات تصنيف المخاطر والرقابة في النظام الصيني، وانعكاساته على التداعيات الاقتصادية والجيوسياسية المباشرة على السوق الإسرائيلي.

النزاع التجاري والقانوني حول شركة عدسات حانيتا

تنظر المحكمة المركزية في مدينة تل أبيب (Tel Aviv) حاليًا في نزاع قانوني بارز بين أعضاء مستوطنة حانيتا (Kibbutz Hanita) وصندوق الاستثمار الصيني (Ballet Vision). يُعد هذا النزاع مثالًا عمليًا يوضح كيف يمكن أن تؤثر تقييمات المخاطر الجيوسياسية على العقود التجارية المُبرمة في إسرائيل، حيث تعود جذور هذه القضية إلى عام 2021، عندما باعت إدارة (Kibbutz Hanita) حصة مسيطرة تبلغ 74% من شركة (Hanita Lenses) – وهي شركة متخصصة في تصنيع العدسات الطبية – إلى الصندوق الصيني المذكور. كانت قد بلغت القيمة الإجمالية للصفقة 35 مليون دولار أمريكي؛ حيث وُزعت 25 مليون دولار على أعضاء الكيبوتس، بينما ضُخت 10 ملايين دولار مباشرة لدعم وتوسيع عمليات الشركة. ومما يجدر ذكره أن العقد تضمن بندًا يتيح للمساهمين الإسرائيليين خيارًا لإجبار الصندوق الصيني على شراء حصتهم المتبقية، والتي تتراوح بين 20% و26%، بحلول أوائل شهر ديسمبر من عام 2025. وقد حُدد سعر تنفيذ هذا الخيار بمبلغ 9.5 مليون دولار أمريكي، في حين تُقدر القيمة المالية الحالية المعدلة بحوالي 11 مليون دولار أمريكي.

عندما حاول المساهمون الإسرائيليون تفعيل هذا الخيار في أواخر عام 2025، رفض الصندوق إتمام عملية الشراء. وبرر الصندوق موقفه بتقديم وثائق للمحكمة توضح أن الحكومة الصينية قد أدرجت إسرائيل ضمن مناطق المخاطر القصوى، أو ما يُعرف بالفئة الحمراء (Red Category)، مما يحظر ضخ أي استثمارات جديدة فيها. بناءً على ذلك، استند الصندوق في دفاعه القانوني إلى اعتبار هذا التصنيف الحكومي بمثابة قوة قاهرة (Force Majeure) تمنعه من الوفاء بالتزاماته، مؤكدًا افتقاره للقدرة التشغيلية لنقل الأموال طالما استمرت هذه القيود مفروضة.

من ناحية أخرى، تكشف البيانات أن الموقف المالي لشركة (Hanita Lenses) يعاني من تدهور مستمر. ففي شهر ديسمبر من عام 2025، أوضحت رسالة من (Liu Yuxiao)، وهو مدير في الصندوق الصيني والرئيس التنفيذي للشركة، أن الشركة قد تراكمت عليها خسائر تشغيلية بلغت 15 مليون دولار أمريكي خلال ثلاث سنوات، بالإضافة إلى ديون بقيمة 4 ملايين دولار أمريكي. وأكدت الرسالة أن الشركة تمر بأزمة مالية شديدة، وأن الشركة الأم في الصين غير قادرة على توفير تمويل إضافي، مما فرض الاعتماد على قروض المساهمين لضمان استمرار العمل. وبتحليل هذه المعطيات، يتبين أن الصندوق الصيني ربما يستغل الإرشادات الحكومية الصينية لتجنب ضخ 11 مليون دولار أمريكي إضافية في أصل مالي يحقق خسائر ويقع جغرافيًا في منطقة حرب نشطة، يوضح الشكل التالي البيانات المالية للشركة خلال الفترة من ٢٠٢١: ٢٠٢٥:

تفكيك آليات تصنيف المخاطر والرقابة في النظام الصيني

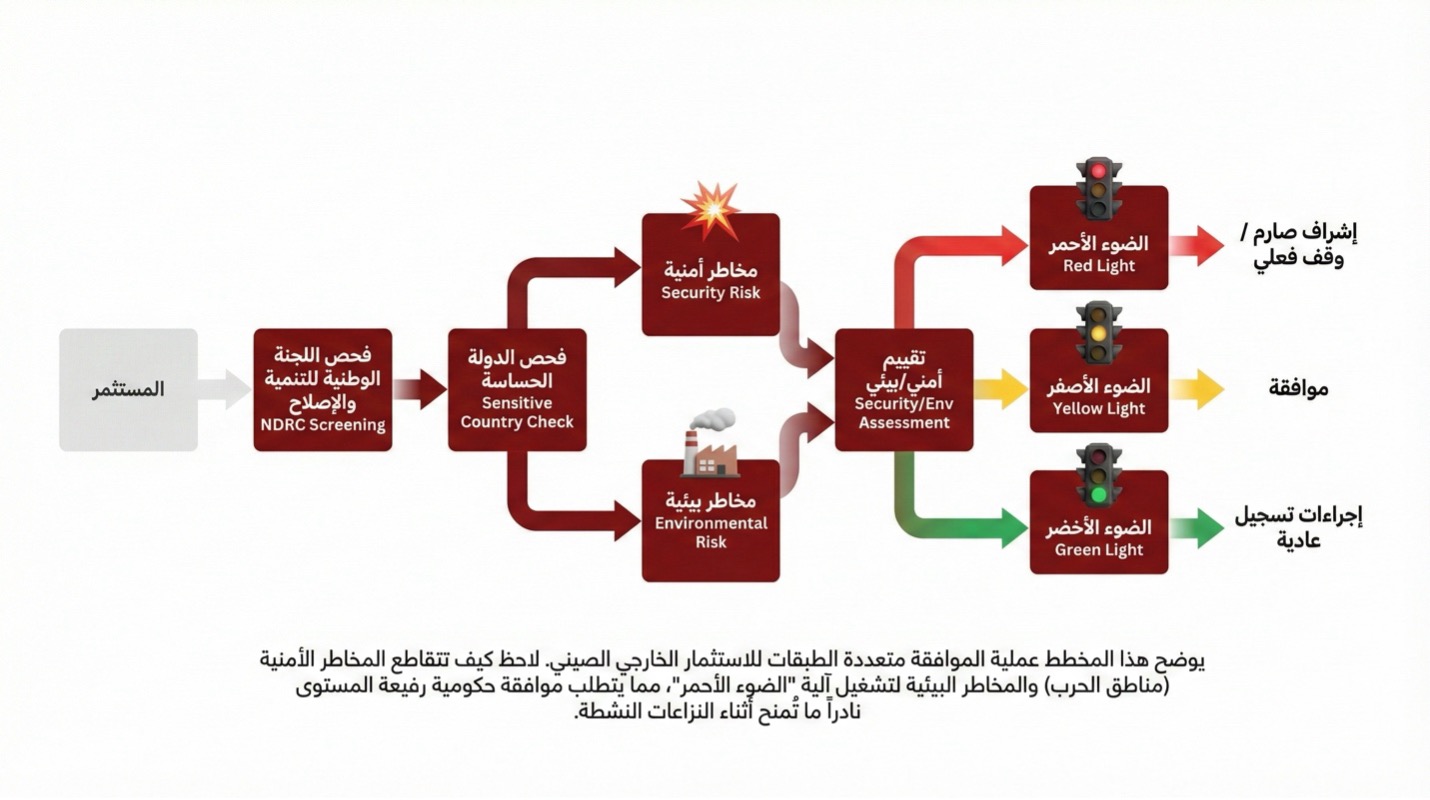

ولفهم كيف يستغل الصندوق الصيني هذه الإرشادات، يجب النظر في آليات تصنيف المخاطر والرقابة في النظام الصيني، إذ تعتمد الحكومة الصينية على آليات متعددة للتحكم في خروج رؤوس الأموال وتوجيه الاستثمارات الخارجية، متجنبة إصدار قرارات حظر اقتصادية مباشرة لتقليل احتمالات النزاعات الدبلوماسية. من هذه الآليات يبرز أولًا نظام “إشارة المرور” (Traffic Light) الذي تديره وزارة التجارة الصينية (MOFCOM)، والذي يُقسم المشاريع الاستثمارية الخارجية إلى ثلاث فئات أساسية. تضم الفئة الخضراء (Green) المشاريع المشجعة، بينما تضم الفئة الصفراء (Yellow) المشاريع ذات التأثير المحايد، أما الفئة الحمراء (Red)، فتضم المشاريع التي تحمل مخاطر عالية وتتطلب إشرافًا حكوميًا صارمًا يؤدي غالبًا إلى وقف الاستثمار. وقد وسعت الإدارة الصينية تعريف المخاطر في هذا النظام بعد عام 2023 ليشمل متطلبات الأمن والنظام العام، بحيث يُصنف المشروع مباشرة في الفئة الحمراء إذا شكل الاستثمار الأجنبي تهديدًا لسلامة الأصول أو الأفراد في مناطق النزاع.

إلى جانب ذلك، تدير اللجنة الوطنية للتنمية والإصلاح (NDRC) نظامًا رقابيًا ثانيًا عبر ما يُعرف بـ “الأمر رقم 11” (Order No. 11)، والذي ينظم مسارات الاستثمارات الخارجية لجميع الشركات الصينية ويقسم دول العالم إلى دول حساسة وأخرى غير حساسة. تشمل القائمة الحساسة الدول التي تشهد حروبًا أو تخضع لعقوبات دولية، ويتطلب الاستثمار فيها الحصول على موافقات حكومية مسبقة، بينما يكتفي الاستثمار في الدول غير الحساسة بإجراءات تسجيلات إدارية. ونظرًا لتصنيف السلطات الصينية لإسرائيل، وخاصة مناطق العمليات العسكرية، ضمن الدول الحساسة حاليًا، تمتنع الجهات التنظيمية عن إصدار هذه الموافقات للمشاريع الإسرائيلية. ونتيجة لذلك، تتوقف الشركات الخاصة عن تحويل الأموال وتستخدم هذا الرفض الإداري كمسوغ قانوني لإنهاء العقود التجارية، فيما يُعرف بـ “العقوبات الصامتة” (Silent Sanctions). وتتيح هذه الاستراتيجية للحكومة الصينية الحفاظ على علاقاتها الدبلوماسية ونفي وجود مقاطعة رسمية، بينما تتوقف تدفقات رأس المال فعليًا عبر إيقاف المؤسسات الحكومية لمعالجة طلبات تحويل العملات الأجنبية دون تقديم تفسيرات.

يكتمل هذا المشهد الرقابي بنظام ثالث أصدرته وزارة الخارجية الصينية (MFA) يتمثل في تحذيرات السلامة والسفر الموجهة للمواطنين، فقد أوضحت السفارة الصينية في إسرائيل في شهر فبراير من عام 2026 أن تصنيف “الفئة الحمراء” يقتصر جغرافيًا على المناطق الحدودية مع قطاع غزة ولبنان. وهنا تكمن نقطة الحسم في النزاع، حيث يقع مقر شركة (Hanita Lenses) في مستوطنة حانيتا المتاخمة للحدود الشمالية المباشرة مع لبنان، وهي منطقة تتعرض لقصف صاروخي مستمر. وبما أن الشركة تقع داخل النطاق الجغرافي المشمول بالتحذير الأمني، فإن آليات الامتثال الداخلي للشركات الصينية تمنع نقل رأس المال لحماية الموظفين. وهكذا، تتيح هذه الآليات الإدارية المتداخلة للحكومة الصينية تقليص الاستثمارات المعرضة للخطر بذكاء، بينما توفر للشركات مساحة قانونية قوية للتنصل من التزاماتها المكلفة والانسحاب من الأسواق المضطربة، يوضح الشكل التالي الموافقة متعددة الطبقات للاستثمار الخارجي الصيني (الصور مُرفقة مع الملف الموجود في الميل):

التباين الإحصائي بين حجم الاستثمارات ومعدلات التجارة الثنائية

في حين تُوفر الآليات الرقابية والإدارية المذكورة سابقًا غطاءً قانونيًا مريحًا للشركات الصينية للانسحاب من الأسواق المضطربة، فإن أثرها الفعلي يظهر بوضوح جلي في الإحصائيات الاقتصادية المسجلة خلال عامي 2024 و2025، والتي تُظهر تراجعًا حادًا في حجم تدفقات الاستثمار الأجنبي المباشر (FDI) الصيني الموجه إلى إسرائيل. بدأ هذا التراجع التدريجي بعد أن بلغت الاستثمارات الصينية ذروتها في عام 2018، وتسارع بشكل كبير مؤخرًا. فقد انخفضت الحصة الصينية من إجمالي الاستثمارات الأجنبية في إسرائيل بشكل ملحوظ لتبلغ أقل من 0.5 مليار دولار أمريكي، بينما حافظت الولايات المتحدة الأمريكية على المركز الأول كلاعب مهيمن، حيث استحوذت على 62% من إجمالي التدفقات الاستثمارية الوافدة في عام 2024. وينسجم هذا الانخفاض الاستثماري في إسرائيل مع تراجع أوسع نطاقًا في الاستثمارات الصينية الخارجية المباشرة (ODI) عالميًا، والتي انخفضت بنسبة 27% في عام 2024 نتيجة لتباطؤ النمو الاقتصادي الداخلي في الصين وتطبيق ضوابط صارمة على خروج رؤوس الأموال.

كما شهد قطاع التكنولوجيا الإسرائيلي المتقدم تحولًا هيكليًا جوهريًا في طبيعة التعاون الاقتصادي مع المستثمرين الصينيين، فقد انتهى عصر عمليات الاستحواذ المباشرة والضخمة التي كانت تنفذها الكيانات الصينية لتملك الشركات التقنية الإسرائيلية بالكامل. وبدلًا من ذلك، برز نموذج تشغيلي مبتكر يُعرف بمسار “من الفكرة إلى المنتج” (Idea-to-Product)، يعتمد على فصل واضح للأدوار؛ حيث تتولى إسرائيل توفير حقوق الملكية الفكرية (IP) وتصميم النماذج الأولية، بينما تقدم الصين قدراتها الهائلة في التصنيع واسع النطاق (Mass Manufacturing) والتوسعة التجارية.

وتطبيقًا لهذا التوجه الجديد، لجأت شركات تقنية إسرائيلية، مثل شركة (Foresight Autonomous) المتخصصة في تكنولوجيا القيادة الذاتية، إلى تأسيس شركات تابعة لها داخل السوق الصيني، الأمر الذي يتيح للشركات الإسرائيلية الوصول المباشر إلى السوق الصيني دون الحاجة لمنح المستثمرين الصينيين حقوق ملكية مباشرة في الشركة الأم ومقرها إسرائيل، وبذلك، يستمر التعاون التجاري المتبادل دون إثارة الحساسيات المتعلقة بالملكية والرقابة التي باتت تعرقل تدفقات الاستثمار الأجنبي المباشر.

وفي موازاة ذلك، سجلت صناديق رأس المال المخاطر (VC) الصينية تراجعًا كبيرًا عن المشاركة في تمويل الشركات الإسرائيلية. ولسد هذه الفجوة التمويلية، أظهرت بيانات عام 2025 أن المستثمرين من الولايات المتحدة تدخلوا بقوة، حيث شاركوا في 62% من إجمالي الصفقات، بينما انخفضت المشاركة الصينية ولم يُعلن عن إطلاق أي صناديق استثمارية صينية كبرى جديدة، تحت تأثير المخاطر المرتبطة بتصنيف “الفئة الحمراء” (Red Category) الذي أثار مخاوف الشركاء المحدودين (LPs) الصينيين، مما دفعهم لرفض الالتزام بتجميد رؤوس أموالهم في دورات استثمارية تمتد عادة لعشر سنوات داخل منطقة تشهد صراعات نشطة.

وعلى النقيض تمامًا من هذا التراجع الاستثماري، سجلت حركة التبادل التجاري مسارًا قويًا ومُعاكسًا. ففي عام 2024، بلغت قيمة الواردات الإسرائيلية من السوق الصينية مستوى قياسيًا وصل إلى 13.53 مليار دولار أمريكي، محققة زيادة سنوية بنسبة 19.8%، في حين بلغ إجمالي حجم التجارة الثنائية بين البلدين 22.7 مليار دولار أمريكي. وتُشير التقديرات الخاصة بالفترة الممتدة بين شهري يناير وأكتوبر من عام 2025 إلى استمرار هذا الزخم، حيث قفز حجم التجارة الثنائية إلى 27.44 مليار دولار أمريكي، بالتزامن مع توقف شبه كامل للاستثمارات المباشرة الجديدة التي بقيت دون مستوى 0.5 مليار دولار أمريكي. يُؤكد هذا التباين الواضح أن القيود المرتبطة بتصنيف “الفئة الحمراء” (Red Category) تُطبق حصريًا على حساب رأس المال، أي الاستثمارات والالتزامات المالية طويلة الأجل، ولا تمتد لتشمل الحساب الجاري المتمثل في العمليات التجارية اليومية وتصدير السلع. ومن خلال هذا الفصل التام بين مساري التجارة والاستثمار، تتبنى بكين نهجًا براجماتيًا يتيح لها الحفاظ على أسواق تصديرية مربحة ومفتوحة، مع الحد في الوقت ذاته من تعرض أصولها الرأسمالية طويلة الأجل للمخاطر.

التداعيات الاقتصادية والجيوسياسية المباشرة على السوق الإسرائيلي

لم تقتصر هذه التداعيات السلبية لتقييمات “الفئة الحمراء” (Red Category) على قطاع التكنولوجيا المتقدمة وتراجع التمويل فحسب، بل امتدت لتضرب قطاعات حيوية أخرى في السوق الإسرائيلية بشكل مباشر، فقد واجه قطاع البناء والتشييد أزمة حادة ومستمرة نتيجة النقص الشديد في العمالة الماهرة نتيجة منع الحكومة الصينية سفر مواطنيها للعمل في إسرائيل التزامًا بتحذيرات السلامة، وهو قرار تزامن مع إيقاف السلطات الإسرائيلية لتصاريح العمل الخاصة بالعمال الفلسطينيين، الأمر الذي أدى إلي مزيج استثنائي أبطاء وتيرة تنفيذ المشاريع العقارية وتأخير مواعيد تسليم مشاريع البنية التحتية، مما كبد المطورين خسائر مالية فادحة.

ولتفسير هذا التوجه الصيني، يمكن مقارنة سياسة إدارة المخاطر الحالية بموقف بكين تجاه الصراع في أوكرانيا؛ حيث حافظت الصين على موقف “محايد” وأوقفت في الوقت ذاته الاستثمارات الجديدة واسعة النطاق لتجنب مخاطر الحرب المادية. وبناءً على ذلك، يُعد هذا التصنيف الصيني استجابة عقلانية وعملية لحماية الأصول والعمال من المخاطر المباشرة للعمليات العسكرية واستدعاء جنود الاحتياط، وليس بالضرورة مقاطعة أيديولوجية بحتة، ومع ذلك، لا يمكن تجاهل العوامل الجيوسياسية الأخرى التي تلقي بظلالها على هذه العلاقة، وأبرزها التوترات المتعلقة بـ تايوان (Taiwan) خصوصًا في ظل التقارير التي تفيد بتقديم إسرائيل تقنيات دفاعية لتايوان، مثل أجزاء من نظام الرادار (Green Pine)، ما دفع الصين لأصدار تحذيرات واضحة لإسرائيل، وبالتالي رُبما يُستخدم تجميد الاستثمارات كـ “طلقة تحذيرية” وأداة ضغط اقتصادية ذكية لتوجيه رسالة مفادها أن التعاون الاقتصادي مشروط باحترام المصالح الجوهرية لبكين.

وعلى المدى الطويل، تبرز مخاطر أعمق تتمثل في الاعتماد المتزايد للاقتصاد الإسرائيلي على الشركات الصينية ليس فقط في البناء، بل في تشغيل وصيانة (Operation and Maintenance) مشاريع البنية التحتية الحيوية كالموانئ ومحطات الطاقة. وتكمن الخطورة الكبرى في احتمالية اتخاذ الحكومة الصينية قرارًا مستقبليًا بتوسيع نطاق قيود “الفئة الحمراء” ليشمل عقود الخدمات والصيانة، مما سيشكل تهديدًا مباشرًا للأمن القومي الإسرائيلي. فعلى سبيل المثال، إذا امتنعت شركة صينية مثل (HEI) عن تقديم الدعم الفني لتوربينات محطة (Dalia) للطاقة أثناء فترات الطوارئ العسكرية، فإن ذلك سيؤثر بشكل حاسم وسلبي على استقرار إمدادات الشبكة الكهربائية ويهدد أمن الطاقة الإسرائيلي بأكمله.

وختمًا فإننا نتوقع تعمق الاتجاه الحالي من تراجع الاستثمارات الصينية في إسرائيلي خلال المديين القصير والمتوسط، حتى استقرار الإقليم جيوسياسيًا، وتراجع إسرائيل عن التعاون العسكري مع تايوان، الإمر الذي سيتضح بشكل جذري مع رصد ثلاثة مؤشرات رئيسية بدقة، يتمثل المؤشر الأول في الحكم القضائي المرتقب بقضية (Hanita Lenses)؛ فإذا اعترفت المحكمة بدفاع “الفئة الحمراء” (Red Category) كقوة قاهرة تعفي من الالتزامات، سيؤسس ذلك سابقة قانونية تشجع الشركات الصينية الأخرى على التهرب من عقودها الإسرائيلية. والمؤشر الثاني هو متابعة الجداول الزمنية لمشاريع محطات (Dalia Energy)؛ إذ إن أي تأخير أو انسحاب للمقاولين الصينيين من هذه المشاريع الحيوية سيؤكد الانتقال من مرحلة التقييد السلبي إلى ممارسة إكراه اقتصادي نشط. أما المؤشر الثالث والأخير، فيتعلق بمراقبة الموافقات الرسمية التي تصدرها اللجنة الوطنية للتنمية والإصلاح (NDRC)؛ إذ أن الإيقاف التام لإصدار التراخيص الاستثمارية، حتى لتلك المشاريع غير الحساسة، سيؤكد فرض حصار حكومي صيني صامت ومقاطعة مالية غير معلنة على الاقتصاد الإسرائيلي.

المراجع

Nova, Redazione Agenzia. 2026. “Israeli Media: China Reportedly Banned New Investments in the Jewish State.” Agenzia Nova. February 5, 2026. https://www.agenzianova.com/en/news/media-israele-la-cina-avrebbe-vietato-nuovi-investimenti-nello-stato-ebraico/.

Tomer Gonen. 2026. “‘The Chinese Government Bans All New Investment in Israel.’” Ynetglobal. February 2, 2026. https://www.ynetnews.com/business/article/skeqnl08wg.

Ganon, Tomer. 2026. “Chinese Fund: ‘the Chinese Government Has Imposed a Ban on Any New Investment in Israel.’” Ctech. February 2, 2026. https://www.calcalistech.com/ctechnews/article/rlw9l86qt.

Editor. 2026. “China Labels Israeli-Occupied Lands as ‘High Risk Area,’ Bans All New Investments: Report – MR Online.” Mronline.org. 2026. https://mronline.org/2026/02/09/china-labels-israeli-occupied-lands-as-high-risk-area-bans-all-new-investments-report/.

“Chinese Embassy in Israel Refutes False Reports Claiming ‘China Bans Investment in Israel’ – Global Times.” 2026. Globaltimes.cn. 2026. https://www.globaltimes.cn/page/202602/1355318.shtml

“February 6, 2026 – European Palestinian Council for Political Relations.” 2026. Eupac.org. February 6, 2026. https://www.eupac.org/2026/02/06/.

Losos, Elizabeth C, and T Robert Fetter. 2022. “Building Bridges? PGII versus BRI.” Brookings. September 29, 2022. https://www.brookings.edu/articles/building-bridges-pgii-versus-bri/.

موضوعات ذات صلة

اقتصادات الدفاع في زمن الحرب: تحولات الإنفاق العام تحت وطأة الصراع

خيار شمشون: هل ينهار المحظور النووي تحت ضغط الحتمية؟

تجاوز العقبات: كيف تحرر “إريديوم” مسيرات “شاهد”؟

متي تنتهي الحرب: قراءة في اتجاهات الرأي العام العربي والعالمي

ماذا لو: أغلق الحوثيون مضيق باب المندب؟

تعليقات