أعلن ألكسندر باباكوف، نائب رئيس مجلس الدوما الروسي، يوم الخميس، الموافق 6 مارس، أن تحالف مجموعة "بريكس" (الذي يتألف من البرازيل وروسيا والهند والصين وجنوب إفريقيا) يعمل على إنشاء عملته الخاصة وسيقدم مقترحاته في القمة القادمة للمجموعة المقرر انعقادها في أغسطس المقبل في جنوب إفريقيا.

ويُعد هذا الإعلان تتويجًا لجهود التعاون بين تلك الاقتصادات الخمسة الناشئة بهدف الحفاظ على مكانتها في النظام العالمي بعد أن عملت القوى الغربية منذ التسعينيات على منعها من أخذ مكانتها الحقيقية في المنظمات الاقتصادية الدولية، وخاصةً البنك الدولي وصندوق النقد الدولي. ولذلك، أثار هذا الإعلان العديد من التساؤلات حول تأثير العملة الجديدة على النظام المالي العالمي، لا سيما بالنظر إلى قوة الاقتصادات الخمسة على الساحة الدولية ونية التحالف المعلنة للتوسع ليضم دولًا نامية أخرى مثل المملكة العربية السعودية وإيران ومصر وبنغلاديش.

لذا، نحاول في هذه الورقة البحثية التنبؤ بنتائج إنشاء عملة جديدة على هيكل النظام المالي العالمي وتأثيرها على العملات الرئيسية الأخرى، مع الأخذ في الاعتبار تجربة الاتحاد الأوروبي في إصدار عملة اليورو.

التحليل:

ينقسم هذا التحليل إلى قسمين رئيسيين؛ يتناول الأول منهما أثر إنشاء عملة جديدة من تحالفٍ يضم العديد من الاقتصادات القوية على النظام المالي العالمي، علمًا بأنه لا توجد تجربة أخرى يمكن القياس عليها في العصر الحديث باستثناء تجربة الاتحاد الأوروبي في إصدار عملة اليورو، بينما يسعى القسم الثاني إلى تقييم مواطن القوة والضعف أمام إنشاء تلك العملة الجديدة مع الأخذ في الاعتبار القدرة الاقتصادية للدول الخمس والدول المتوقع انضمامها إليها.

تجربة اليورو:

اليورو هو العملة الرسمية لعشرين دولة من أصل 27 دولة عضو في الاتحاد الأوروبي، وتُعرَف هذه المجموعة من الدول رسميًا باسم منطقة اليورو وتضم حوالي 344 مليون مواطن وفقا لإحصاءات عام 2023.

كما يُعدّ اليورو ثاني أكبر عُملة احتياطي وثاني أكثر العملات تداولًا في العالم بعد الدولار الأمريكي، وبحلول ديسمبر 2019، ونظرًا لتداول أكثر من 1.3 تريليون يورو، حظي اليورو بواحدةٍ من أعلى القيم الإجمالية للأوراق النقدية والعملات المعدنية قيد التداوُل في العالم.

أُدرِج اليورو في الأسواق المالية العالمية بوصفه وحدة حساب نقدية في 1 يناير 1999، وبحلول مارس 2002، حلّ اليورو محل العملات السابقة للدول المُصدرة له بشكلٍ كامل. وفي الفترة من ديسمبر 1999 إلى ديسمبر 2002، كان سعر تداول اليورو أقل من الدولار الأمريكي ولكن شهد منذ ذلك الحين تكافؤ سعر صرفه تقريبًا مع الدولار الأمريكي، بل وكان في بعض الأحيان أعلى منه، حيث بلغ ذروته مقابل 1.60 دولار أمريكي في 18 يوليو 2008 واقترب من سعر الإصدار الأصلي. وفي 13 يوليو 2022، حققت العملتان تكافؤًا في سعر الصرف بينهما لأول مرة منذ ما يقرب من عقدين من الزمن، ويرجع ذلك جزئيًا إلى الغزو الروسي لأوكرانيا عام 2022.

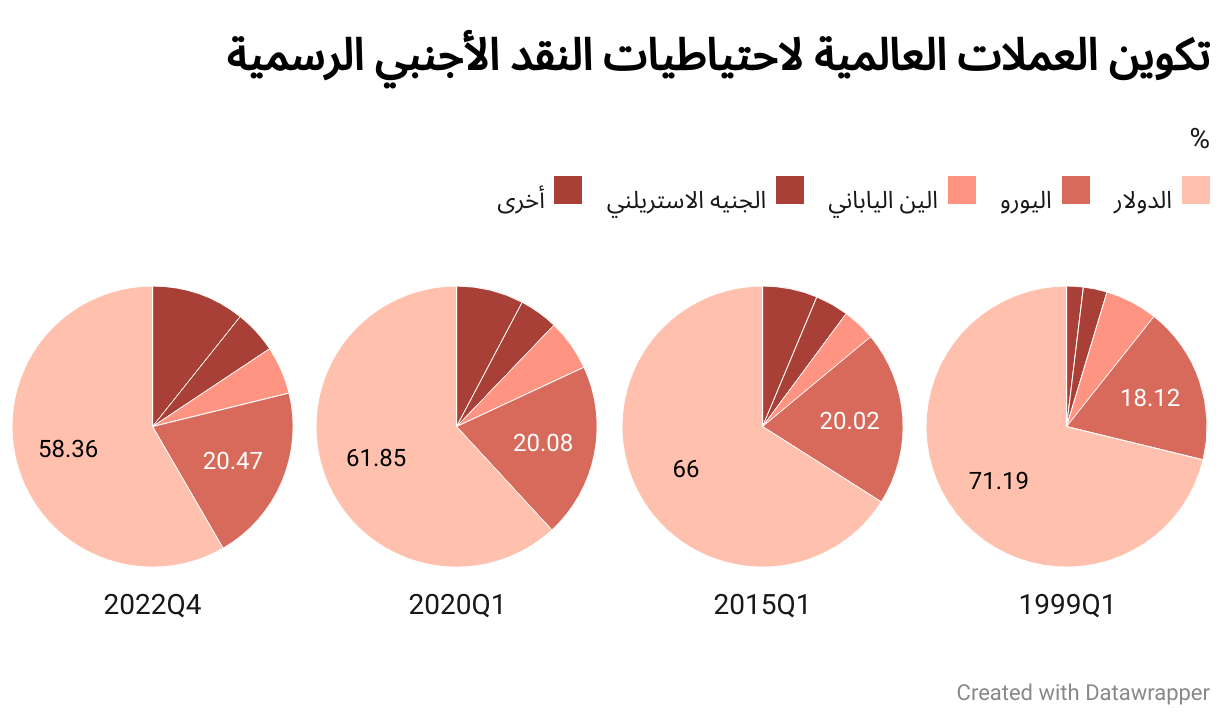

منذ أن قَدِم اليورو للأسواق المالية في عام 2000، احتل مكانةً رائدة بين العملات العالمية خاصةً كعملة احتياطي نقدي وحل محل الجنيه الإسترليني والين الياباني وأصبح ثاني أكبر عملة في العالم كما هو موضح في الشكل التالي:

كما يتبين من الشكل أعلاه، ارتفعت نسبة عملة اليورو من 18.12٪ في نهاية الربع الأول من عام 1999 إلى 20.47٪ في نهاية الربع الأخير من عام 2022. ومع دخول اليورو إلى الأسواق المالية، بدأت الاحتياطيات النقدية الأخرى المقومة بالدولار في الانخفاض، ولكن هذا لا يُعزى إلى اليورو في حد ذاته بل إلى الأهمية المتزايدة للعملات الأخرى مثل اليوان الصيني لأن حصة اليورو لم تتجاوز على مدى أكثر من عقدين نسبة 2 في المائة من إجمالي الاحتياطيات النقدية العالمية. وتجدر الإشارة أيضًا إلى أن نسبة 18٪ التي وصل إليها اليورو في بداية إطلاقه هي ذات النسبة التي شكلتها عملات الدول الأوروبية في الاحتياطيات العالمية قبل إطلاق اليورو، وخاصةً الفرنك الفرنسي والمارك الألماني.

وعندما نعيد النظر في تطور الاحتياطيات الدولية من العملات الأخرى على مدى عدة سنوات، نجد أن احتياطيات الدولار استمرت في النمو بمرور الوقت وستظلت العملة الرائدة في المستقبل القريب. وهذا ينطبق أيضًا على اليورو إذ شهد الين الياباني والجنيه الإسترليني واليوان الصيني نموًا أسرع كما هو موضح في الشكل التالي:

يعكس الرسم البياني اتجاهًا عالميًا واضحًا لتنويع الاحتياطيات النقدية بدلًا من الاعتماد فقط على اليورو والدولار اللذين سادا خلال التسعينيات بهدف تحقيق استقلال نقدي أكبر وعدم الرضوخ لضغوط هاتين العملتين.

خُلاصة القول، أصبح من الواضح أن اليورو مع إطلاقه حل محل احتياطيات عملات الدول التي أطلقته. ومن ثم، بدأ اليورو في النمو كثاني أكبر احتياطي عالمي بعد الدولار الأمريكي دون المساس بهيمنة الدولار على الاحتياطيات النقدية على مدى أكثر من 20 عامًا منذ اعتماد اليورو، ومع ذلك انخفضت نسبة هيمنة الدولار بسبب صعود بعض العملات الأخرى، خاصةً الين والجنيه الإسترليني والرينمينبي.

تأثير عملة بريكس:

تنبع قوة عملة بريكس الجديدة من عاملين أساسيين، أولهما قوة الدول الخمس التي يتألف منها تجمع بريكس بالإضافة إلى الدول المتوقع انضمامها إليه، وثانيهما حالة الاضطرابات الشديدة التي تمر بها البيئة الاقتصادية العالمية التي ستدخل إليها العملة الجديدة.

قوة تجمع بريكس:

تمثل دول تجمع بريكس حوالي 42٪ من سكان العالم و27٪ من الناتج المحلي الإجمالي العالمي وأكثر من 18٪ من حجم التجارة العالمية. وتتمثل إحدى نقاط القوة الحاسمة لتجمع بريكس في إمكاناته الاقتصادية الضخمة إذ تُعدُّ البلدان الخمسة من بين الاقتصادات الناشئة الأسرع نموًا في العالم وقد أسهمت مجتمعةً في ما يقرب من 50٪ من النمو الاقتصادي العالمي خلال السنوات الأخيرة. بالإضافة إلى ذلك، تتمتع دول بريكس بالعديد من نقاط القوة الاقتصادية التي أسهمت في نموها السريع خلال السنوات الأخيرة، نوردها كما يلي:

1- أسواق محلية كبيرة ومتنامية: جميع دول بريكس لديها أعداد كبيرة من السكان مع تزايد نسبة الطبقات المتوسطة فيها، مما يوفر قاعدة قوية للاستهلاك المحلي والاستثمار.

2- وفرة الموارد الطبيعية: تمتلك دول بريكس احتياطيات هائلة من الموارد الطبيعية المتنوعة مثل النفط والغاز والفحم والمعادن والفلزات، ما يوفر فرصًا للتصدير والتنمية المحلية.

3- تكاليف عمالة تنافسية: تتمتع بلدان بريكس بتكاليف عمالة أقل مقارنةً بالدول المتقدمة، مما يسهم في جذب الاستثمار الأجنبي ويساعد في دفع التصنيع الموجه للتصدير.

4- بنية تحتية قوية: استثمرت تلك الدول الخمس بكثافة في البنية التحتية مثل الطرق والسكك الحديدية والمطارات والموانئ، مما يساعد على توفير الوقت والجهد ويؤدي إلى انخفاض تكاليف النقل.

5- زيادة القدرات التكنولوجية: ضخت دول المجموعة استثمارات كبيرة في البحث والتطوير وأصبحت بشكلٍ متزايد مركزًا للابتكار والتكنولوجيا.

6- تنوع الاقتصادات: في حين أن كل دولة من دول بريكس لديها نقاط قوة وتحديات اقتصادية فريدة، فإن اقتصاداتها تتميز بتنوعها ولا تعتمد بشكلٍ مفرط على أي قطاع أو منتج واحد بعينه، مما يساعد على تقليل التعرض للصدمات الخارجية.

التجارة الخارجية لدول بريكس:

تأتي التجارة الخارجية على رأس قائمة القدرات العديدة التي تتمتع بها دول مجموعة بريكس. وقد تضاعفت معدلات التجارة البينية بين دول المجموعة بمستوياتٍ غير مسبوقة خلال السنوات العشر الماضية، إذ ارتفعت قيمة الصادرات بين تلك الدول من حوالي 300 مليار دولار في عام 2013 إلى 555 مليار دولار في عام 2018 كما يتضح من الرسم البياني التالي:

كما نمت صادرات المجموعة إلى باقي أنحاء العالم من 3.4 مليار دولار إلى 4.1 مليار دولار في ذات الفترة لتشكل نحو خمس إجمالي حجم التجارة العالمية، بمعدلات نمو أعلى من نظيراتها في العالم والتي ارتفعت من 18.8 مليار دولار إلى 22.1 مليار دولار.

الهيمنة على سوق الطاقة:

تضم المجموعة اثنين من أكبر مستوردي الطاقة في العالم، وهما الهند والصين اللتان تحتلان المرتبتين الأولى والثالثة في قائمة مستوردي الطاقة وتمثلان أكثر من خمس إجمالي الواردات العالمية من الطاقة في عام 2021 أو أكثر من 564 مليار دولار من إجمالي 2.6 تريليون دولار. من ناحيةٍ أخرى، تضم المجموعة روسيا التي تُعد رابع أكبر مصدر للنفط في العالم بعد الولايات المتحدة والإمارات العربية المتحدة والمملكة العربية السعودية. وإذا انضمت المملكة العربية السعودية إلى المجموعة كما هو مخطط له، فستضم المجموعة أيضًا اثنين من أكبر مصدري النفط في العالم، مما يمنح المجموعة سيطرةً كبيرة على السوق العالمي كما هو موضح في الجدول التالي:

استخدام العملة الجديدة في التجارة الثنائية:

إذا قررت المجموعة اعتماد العملة الجديدة في التجارة البينية فقط، فإن ذلك سيعطيها دفعةً قوية نظرًا لأنه سيجري استخدامها في حوالي 5 في المائة من إجمالي التجارة العالمية بغض النظر عن أي أطراف خارجية، ومن المتوقع أن يزداد الطلب على العملة الجديدة بشكلٍ حاد، وهو ما سيقودنا إلى النقطة التالية نتيجةً للأوضاع الصعبة التي يمر بها العالم حاليًا.

اضطراب البيئة الاقتصادية العالمية:

يشهد النظام الاقتصادي العالمي اضطرابًا كبيرًا قد يعيد تشكيل النظام المالي العالمي بشكلٍ كامل، وذلك لعدة عوامل، من أهمها:

زيادة العقوبات الاقتصادية:

بدأت الإدارات الأمريكية في استخدام النظام المالي الدولاري كأداةٍ للعقوبات منذ إدارة الرئيس السابق بيل كلينتون الذي تولى الحكم من عام 1993 حتى عام 2001، وقد توسعت العقوبات في ظل الإدارات اللاحقة من خلال مكتب مراقبة الأصول الأجنبية (OFAC).

يتبع مكتب مراقبة الأصول الأجنبية وزارة الخزانة الأمريكية ويعمل بمثابة الذراع الثقيلة للولايات المتحدة في فرض العقوبات الاقتصادية ويفرض عقوبات اقتصادية نشطة على ما يقرب من 30 دولة، من بينها الصين وروسيا وإيران، حتى وقت كتابة هذه الورقة. وتعتمد هذه العقوبات على ضرورة اللجوء للنظام المالي الأمريكي بشكلٍ عام لتسوية المعاملات المقومة بالدولار، حتى عندما تكون الأطراف خارج الولايات المتحدة.

يعتمد مكتب مراقبة الأصول الأجنبية على أداةٍ تُسمى ﻧظﺎم ﻣدﻓوﻋﺎت غرﻓﺔ اﻟﻣﻘﺎﺻﺔ بين البنوك (CHIPS)، حيث تُستَخدم هذه الأداة لتسوية جميع المعاملات بالدولار الأمريكي بين البنوك، حتى وإن أُبرمت خارج الولايات المتحدة أو بين أشخاص غير أمريكيين. ويعمل نظام CHIPS كشبكة تسوية أولية للمدفوعات المحلية والدولية الهائلة بالدولار الأمريكي حيث قام بتسوية أكثر من 250,000 معاملة يوميًا في المتوسط تُقدَّر قيمتها بأكثر من 1.5 تريليون دولار منذ عام 2015.

كما تُستخدم هذه الأداة في الحرب الروسية الأوكرانية لمنع البنك المركزي الروسي من الانتفاع باحتياطيات الدولار الهائلة التي يودعها لدى العديد من البنوك الدولية، وخاصةً في أوروبا، فضلًا عن أن سحب أي كميات من هذه الاحتياطيات لدى البنوك يتطلب التوصل إلى تسوية مع نظام CHIPS أولًا، وإلا سيحرم مكتب مراقبة الأصول الأجنبية البنك الذي ينفذ أي عملية دون تسوية من الوصول إلى النظام المالي الأمريكي.

وكلما زاد استخدام الإدارات الأمريكية للعقوبات، زاد استعداد دول العالم لاستبدال الدولار هربًا من العقوبات المحتملة في حالة حدوث خلاف مع الإدارة الأمريكية المعنية، مما أدى إلى تخلي العديد من الدول عن احتياطياتها من الدولار واستبدالها بعملاتٍ أخرى.

تدويل الرنمينبي:

تُوصَف العملة بأنها دولية عندما يُحتفظ بها خارج حدود البلد المُصدِر لها وتُستخدم ليس فقط في المعاملات مع المقيمين في ذلك البلد، ولكن أيضًا في المعاملات بين غير المقيمين وهو الأمر الأهم بالطبع، وهذا بالضبط ما تفعله الصين منذ أواخر العقد الأول من القرن الحادي والعشرين.

بدأت الجهود الصينية لتحويل اليوان إلى عملةٍ دولية تحل محل الدولار تدريجيًا تؤتي ثمارها؛ فبحلول عام 2020، أبرمت الصين نحو 40 اتفاقية للتبادل التجاري باستخدام العملات المحلية مع دول مُختلفة، نورد أهمها فيما يلي:

- في عام 2013 وقّعت الصين اتفاقية لتبادل العملات مع الاتحاد الأوروبي لمُدة ثلاث سنوات بنحو 350 مليار يوان و 45 مليار يورو، لمُدة ثلاث سنوات، جُددت آخر مرة في عام 2020.

- وجَّهت الصين عدة ضربات موجعة للدولار خلال عام 2014، عندما وقّع بنك كندا وبنك الشعب الصيني (PBoC) اتفاقية تبادل عملة لإنشاء خط مبادلة عملات لمدة ثلاث سنوات بقيمة 30 مليار دولار كندي / يوان صيني بقيمة 30 مليار دولار كندي و200 مليار يوان صيني، وقد جُددت هذه الاتفاقية مرتين في عام 2017 ثم أخيرًا في يناير 2021.

- في عام 2014، وقّعت الصين مع روسيا صفقة تبادل عملات لمدة ثلاث سنوات بقيمة 150 مليار يوان (24.5 مليار دولار)، مُددت الصفقة لمدة ثلاث سنوات في عام 2017، ومن جديد في 2020. وتسمح الاتفاقية للبنك المركزي لكل بلد بالوصول إلى عملة الطرف الآخر دون التداول عبر الدولار الأمريكي.

- في مارس 2020، اتّخذت الدول الثماني الأعضاء في منظمة شنجهاي للتعاون (SCO) وعلى رأسها الصين وروسيا والهند، قرارًا باعتماد العملات المحلية والوطنية في التبادل التجاري والاستثمار الثنائي وإصدار سندات بدلًا من الدولار الأمريكي.

- في سبتمبر 2022، وقعت روسيا والصين صفقةً بقيمة 400 مليار دولار أمريكي لتداول الغاز الطبيعي لمدة 30 عامًا بالعملات المحلية.

- في مارس 2023، اتفقت البرازيل والصين على التخلي عن الدولار الأمريكي في التجارة الثنائية بينهما.

تعمل هذه الاتفاقيات على رفع حصة اليوان في التجارة الدولية، حيث احتل المرتبة الخامسة بين العملات الرئيسية في حجم التجارة الدولية خلال عام 2022. وفي حال اعتماد العملة الجديدة “عملة بريكس”، فإنها ستحل فورًا محل العملة المحلية الصينية في غالبية هذه العقود، مما سيساعد على الترويج لها بشكلٍ كبير.

الدورة الفائقة للسلع:

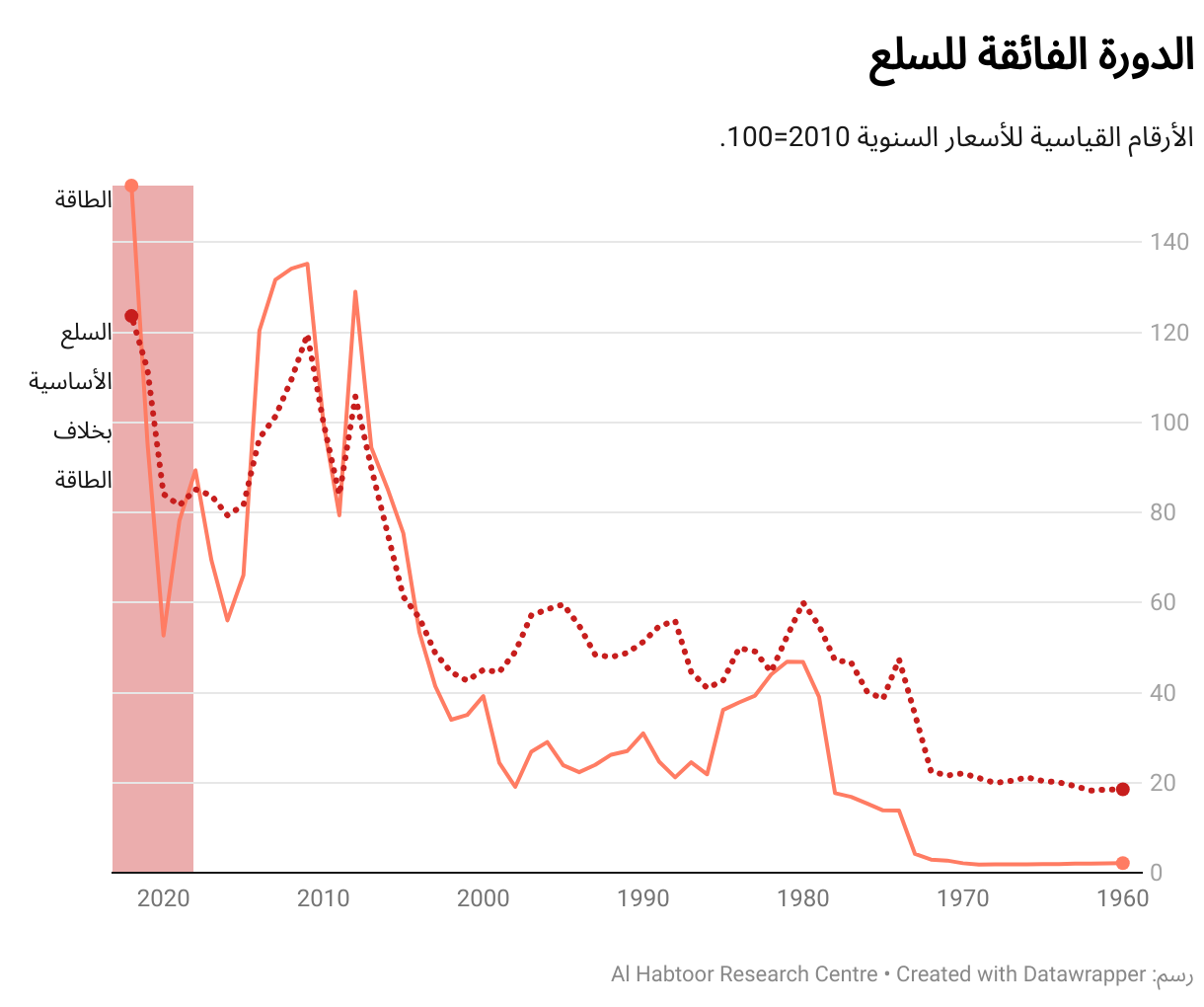

يشهد الاقتصاد العالمي واحدةً من أسوأ موجات التضخم في تاريخه، والأسوأ على الإطلاق خلال الأربعين عامًا الماضية، ما يخلق طلبًا كبيرًا على السلع الأساسية ويرفع مستوى دخل الدول المصدرة لها. ولا شك في أن هذه التطورات تخدم مجموعة بريكس التي تُعتبر جميع دولها من الدول المصدرة للمواد الخام باستثناء الصين. ويوضح الشكل التالي الاتجاه التصاعدي لتصدير السلع:

في الوقت ذاته، يؤدي ارتفاع أسعار السلع إلى الضغط على اقتصادات البلدان النامية التي تُعدُّ من أكبر مستهلكي الطاقة والسلع الغذائية حول العالم، ما يفرض ضغوطًا شديدة على ميزانياتها ولا يكون أمامها حل سوى الاقتراض، ولكن نظرًا لارتفاع أسعار الفائدة على الدولار، فإن العديد منها سيضطر لاستخدام العملة الجديدة لشراء منتجات دول المجموعة والهروب من الدولار.

معوقات العملة الجديدة:

هناك معوقان أساسيان يوجهان العملة الجديدة وتشمل الهيمنة الضخمة للدولار على الاقتصاد العالمي وانخفاض موثوقية عملات دول مجموعة بريكس مقارنةً بالدولار:

هيمنة الدولار:

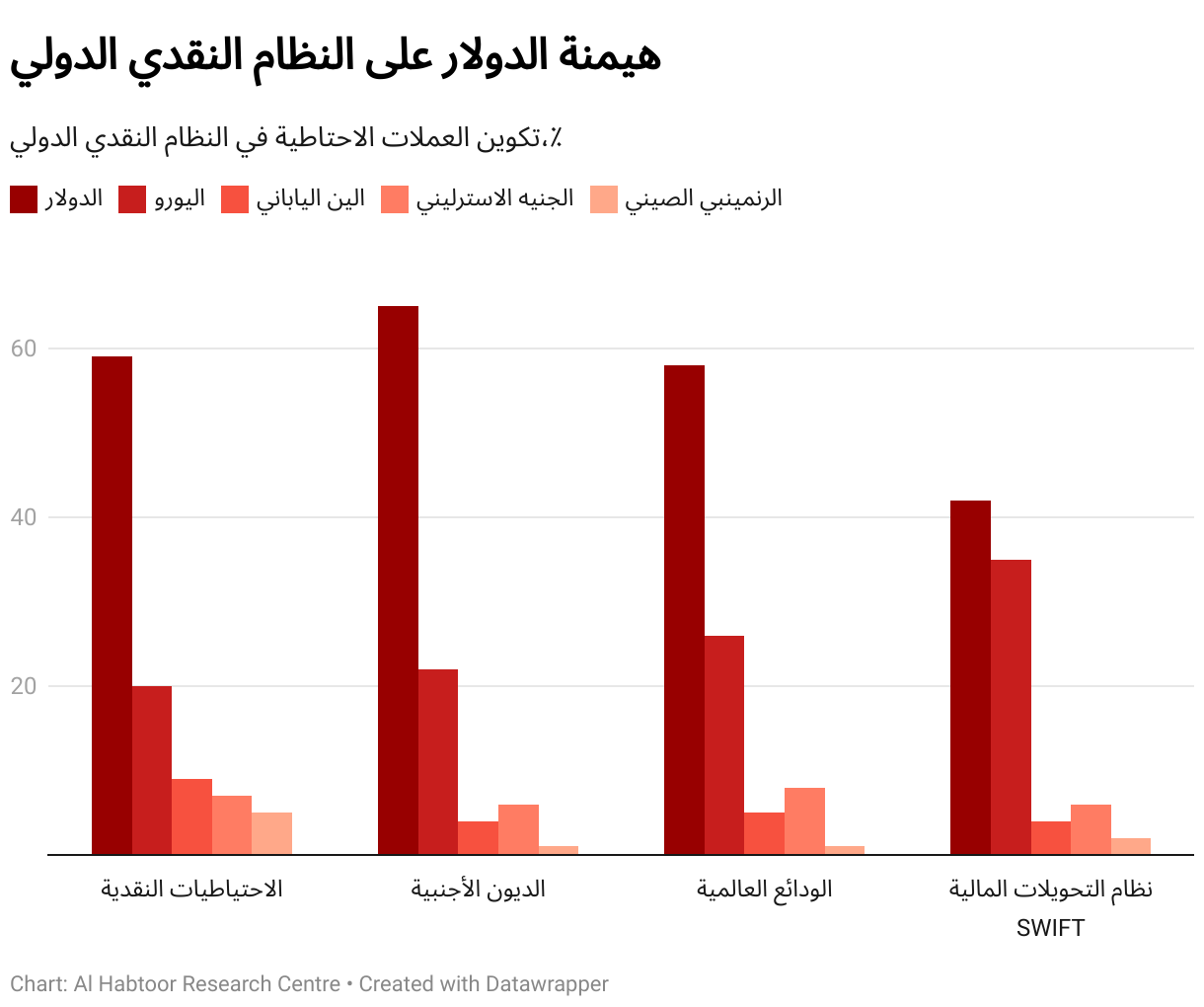

لا يزال الدولار هو العملة المهيمنة عمليًا في كل جوانب النظام المالي العالمي الحالي، ويأتي اليورو في المرتبة الثانية، ومن غير المرجح أن تتجاوز أي عملة أخرى الدولار أو اليورو في القريب العاجل، لذا يتطلب تحدي هيمنة الدولار إعادة هيكلة النظام المالي العالمي، بما في ذلك وظائف المؤسسات الماليالة دولية التي يقودها الغرب مثل صندوق النقد الدولي والبنك الدولي. ويستعرض الرسم البياني التالي نسب هيمنة الدولار مقابل العملات الأخرى:

ارتفاع المخاطر لعُملات الدول المُصدرة:

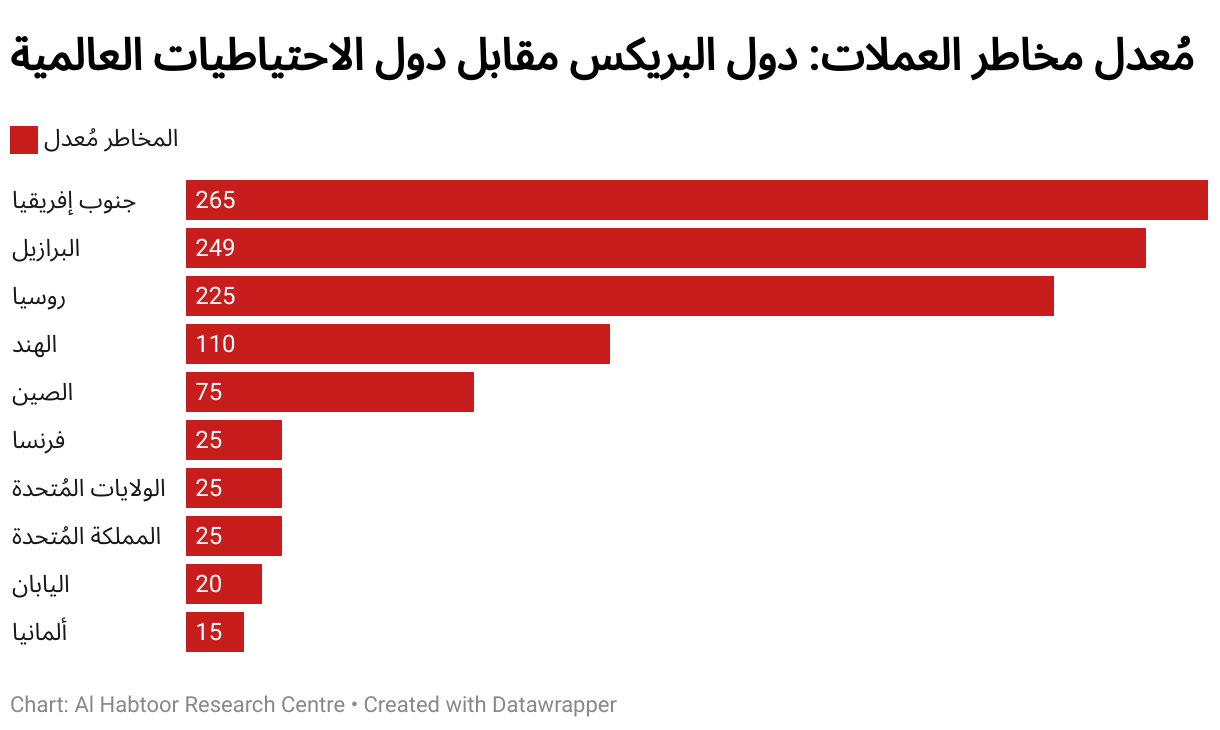

وفقًا لتقديرات مقايضات التخلف عن سداد الديون السيادية، تُعد مخاطر السوق المتصورة أكبر بكثير بالنسبة لبلدان بريكس مقارنةً بمُصْدِري العملات الاحتياطية حتى عند استبعاد تخلف روسيا في يونيو 2022 عن سداد ديونها الخارجية. لذا، فإن إنشاء عملة بريكس لتكون مخزنًا للقيمة أو احتياطي للبنوك المركزية في الدول ذات الدخل المتوسط سيظل مشكلة طويلة الأجل.

النتائج الختامية:

- ستحل العملة الجديدة المزمع إطلاقها محل عملات مصدريها في الاحتياطيات العالمية، مما يجعلها تُشكل أقل من 3٪ من إجمالي هذه الاحتياطيات.

- سترتفع أسهم العملة الجديدة في التجارة العالمية بسرعةٍ كبيرة مقارنةً باليورو في بداية إطلاقه بسبب حالة الاضطرابات الشديدة التي تمر بها البيئة الاقتصادية العالمية.

- سترتفع طلبات الدين بالعملة الجديدة بمجرد إطلاقها من قبل العديد من الدول النامية بسبب الدورة الفائقة للسلع وارتفاع سعر الفائدة على الدولار.

- لن تشكل العملة الجديدة تحديًا كبيرًا لهيمنة الدولار على الاقتصاد العالمي إلا على المدى الطويل والطويل جدًا، أي على أقل تقدير في نحو 15 إلى 20 عامًا.

المراجع:

BRICS Currency Could End Dollar Dominance [Internet]. [cited 2023 Jul 19]. Available from: https://foreignpolicy.com/2023/04/24/brics-currency-end-dollar-dominance-united-states-russia-china/

The Euro | European Union [Internet]. [cited 2023 Jul 19]. Available from: https://european-union.europa.eu/institutions-law-budget/euro_en

The international role of the euro, June 2023. [cited 2023 Jul 19]; Available from: https://www.ecb.europa.eu/pub/ire/html/ecb.ire202306~d334007ede.en.html

Euro – history and purpose | European Union [Internet]. [cited 2023 Jul 19]. Available from: https://european-union.europa.eu/institutions-law-budget/euro/history-and-purpose_en

Currency Composition of Official Foreign Exchange Reserve – At a Glance – IMF Data [Internet]. [cited 2023 Jul 19]. Available from: https://data.imf.org/?sk=e6a5f467-c14b-4aa8-9f6d-5a09ec4e62a4

Trade Map – List of products imported by Brazil, Russia, India, China and South Africa (BRICS) [Internet]. [cited 2023 Jul 19]. Available from: https://www.trademap.org/Product_SelCountry_TS.aspx?nvpm=1%7c%7c6757%7c%7c%7cTOTAL%7c%7c%7c2%7c1%7c1%7c1%7c2%7c1%7c1%7c1%7c%7c1

OFAC Sanctions Lists | Office of Foreign Assets Control [Internet]. [cited 2023 Jul 19]. Available from: https://ofac.treasury.gov/ofac-sanctions-lists

Gao H, Yu Y. Internationalisation of the renminbi. 2009;

It’s All about Networking: The Limits of Renminbi Internationalization [Internet]. [cited 2023 Jul 19]. Available from: https://www.csis.org/analysis/its-all-about-networking-limits-renminbi-internationalization

Hao K, Han L, Li (Tony) Wei. The impact of China’s currency swap lines on bilateral trade. International Review of Economics and Finance. 2022 Sep 1;81:173–83.

Commodity Markets [Internet]. [cited 2023 Jul 19]. Available from: https://www.worldbank.org/en/research/commodity-markets

تمرد المزارع الأمريكي: حين يصبح «ترامب والتعريفات» خطرًا يفوق الطقس

كيف تعيد حملات الإقصاء في زمن الحرب تشكيل العقيدة العسكرية الأمريكية؟

ما بعد الانسحاب الأمريكي: هل تستطيع أوروبا إدارة أمنها بمفردها؟

قطاع الطيران التجاري بين صدمة هرمز وإعادة هيكلة خطط التوسع

لعبة الجغرافيا: لماذا تسعي واشنطن للسيطرة على الجزر؟

تعليقات