على الرغم من كونها صاحبة ثاني أكبر اقتصاد في العالم، تواجه الصين تحديات ضخمة يأتي على رأسها تعثر القطاع العقاري، وتراجع الاستهلاك المحلي، وارتفاع مستويات الديون. ومن أجل التغلب على هذه التحديات، تبنت الحكومة سياسات تهدف إلى تشجيع الإنفاق المحلي، وتخفيف حدة الانكماش في القطاع العقاري، وتعزيز الابتكار لضمان التنمية المستدامة، ومن شأن هذه التدابير ألا تؤثر على المسار الاقتصادي للصين فحسب، بل تمتد آثارها أيضاً إلى الاقتصاد العالمي بأسره.

هل هو نمو حقيقي؟

شهد الاقتصاد الصيني انتعاشًا ملحوظاً في عام 2023، وخاصة بعد إعادة فتح المنشآت عقب انحسار جائحة كوفيد-19، حيث وصل نمو الناتج المحلي الإجمالي الحقيقي إلى نحو 5%، وكان المحرك الرئيسي لهذا الانتعاش هو الطلب المحلي، ولا سيما الاستهلاك الخاص، بالإضافة إلى الإنفاق المالي، والتخفيضات الضريبية، والسياسة النقدية الأكثر تيسيراً، وبدأ الاقتصاد الصيني عام 2024 بداية قوية، متجاوزًا التوقعات بنمو الناتج المحلي الإجمالي بفضل الأداء الناجح لقطاعي التصنيع والخدمات، حيث حققت المؤشرات الاقتصادية الرئيسية، في الربع الأول من عام 2024، مكاسب ملحوظة على أساس سنوي: فقد زادت مبيعات التجزئة بنسبة 4.7%، والقيمة المضافة الصناعية بنسبة 4.5%، والناتج المحلي الإجمالي بنسبة 5.3% ليصل إلى 4.1 تريليون دولار، كما ارتفعت التجارة الخارجية بنسبة 5% على الرغم من حدوث انخفاض طفيف في شهر مارس، ورغم ارتفاع معدلات النمو في العام الماضي، إلا أن الإنتاج الصناعي والخدمات واصل نموه بشكل جيد في مارس، وقاد هذا النمو قطاع الصناعات التحويلية والخدمات ذات التقنية العالية، وعلى رأسها خدمات الأعمال وتكنولوجيا المعلومات.

علاوة على ذلك، سجل الاقتصاد نموًا ملحوظًا في الاستثمار في الأصول الثابتة بنسبة 4.5٪، وارتفع نصيب الفرد من الدخل المتاح بنسبة 6.2٪، وفي ظل زيادة العرض وضعف الطلب المحلي، حافظ مؤشر أسعار المستهلك على استقراره، واستقر معدل البطالة عند 5.2٪. وفي مؤشر إيجابي على نمو القطاع الصناعي، ارتفع مؤشر مديري المشتريات الصناعي إلى 50.8٪، مدفوعًا بشكل خاص بأداء قوي في صناعة التكنولوجيا الفائقة والمعدات.

وعلى الرغم من هذه المكاسب، لا يزال الاقتصاد الصيني يواجه تحديات وفقًا لأحدث مسح أجراه البنك المركزي، وتشمل هذه التحديات ضعف الإنفاق الاستهلاكي لسوق العمل، وضعف الطلب في الدولة، وتراجع سوق العقارات، وتأمل الحكومة في معالجة هذه المشاكل من خلال سياسات الميزانية ومبادرات تطوير الوظائف، حيث تُركز تلك الجهود بشكل خاص على فئة الشباب، التي تعاني من معدلات بطالة مرتفعة، حيث بلغت البطالة في مارس 15.3% لمن تتراوح أعمارهم بين 16 و24 عامًا و7.2% لمن تتراوح أعمارهم بين 25 و29 عامًا.

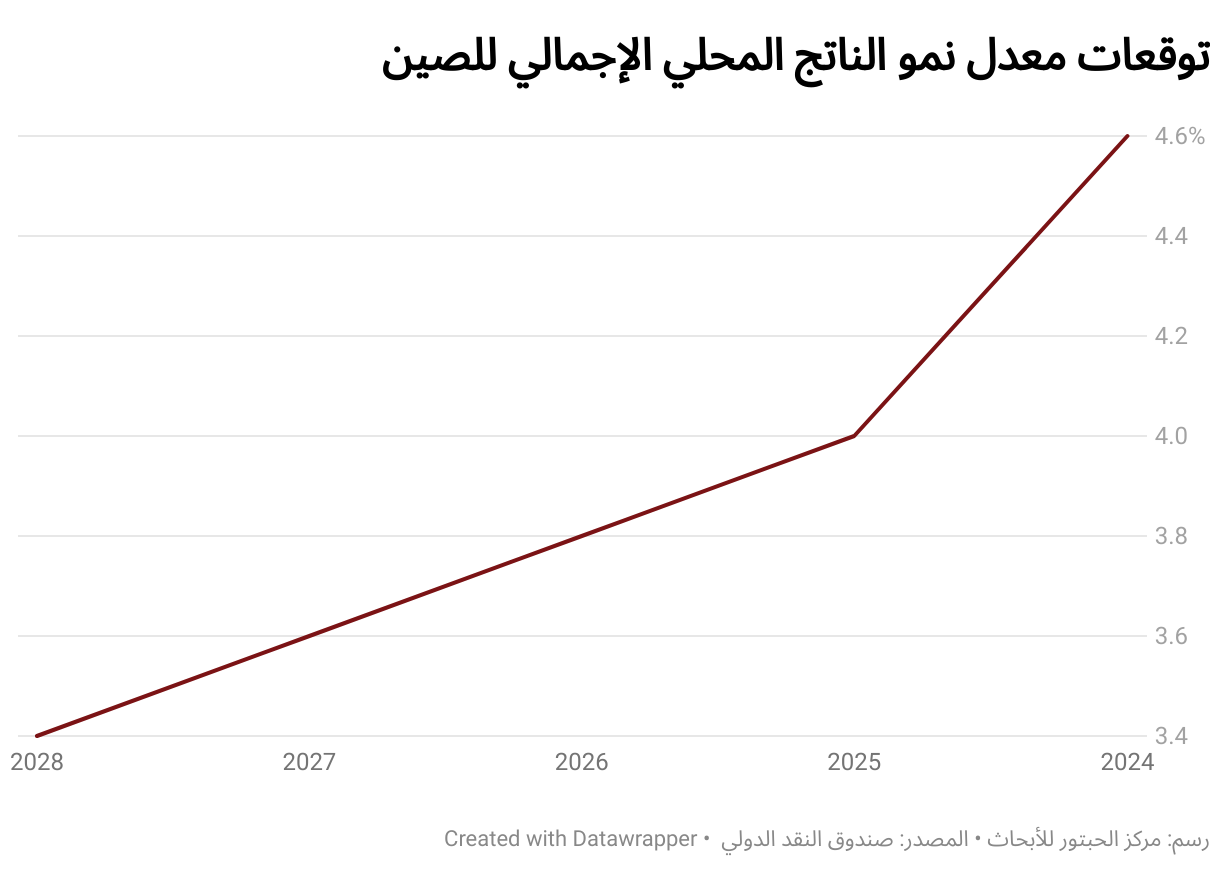

وتتفق وجهة نظر البنك المركزي مع المؤسسات الدولية التي تعتبر هدف الصين المتمثل في تحقيق نمو بنسبة 5% في الناتج المحلي الإجمالي لعام 2024 متفائلًا للغاية، حيث يتوقع صندوق النقد الدولي تباطؤ النمو إلى 4.6% في عام 2024، ثم الاتجاه صوب الانخفاض ليصل إلى 3.4% في عام 2028.

يمكن عزو هذا الانخفاض إلى عدة تحديات تواجه الصين، منها ارتفاع سن الشيخوخة، وارتفاع مستويات الديون، وانخفاض الاستهلاك المحلي، وأزمة العقارات التي تعد محركًا رئيسيًا للاقتصاد الصيني، وخلال العامين الماضيين، شهد سوق العقارات في الصين تراجعًا بسبب الركود المطول وحالات التخلف عن السداد البارزة، مثل حالة شركة “تشاينا إيفرجراند” المثقلة بأكثر من 300 مليار دولار من الديون، حيث تعود جذور الأزمة إلى اللوائح التي وضعت في عام 2020 لمنع المطورين من تحمل الديون المفرطة، مما تسبب في تباطؤ المبيعات والتطوير. وتحتاج صناعة العقارات إلى تمويل كبير للخروج من الأزمة الراهنة و التعافي نتيجة وجود ما يقدر بنحو 20 مليون منزل مباع مسبقًا لا يزال غير مكتمل، ومع انتقال المبيعات إلى السوق الثانوية وتوقعات بانكماش السوق السكنية الأولية بشكل كبير، يبقى سوق العقارات مصدرًا رئيسيًا للقلق، وعلى الرغم من أن بعض المدن الصغيرة خففت قيود الشراء، إلا أنه لا يزال لهذه الصناعة تأثير كبير على الآفاق الاقتصادية للبلاد.

ومع دخول الصين في الربع الثاني من العام وتباطؤ النمو الاقتصادي الذي بات واضحًا، تتزايد التوقعات بتخفيف السياسة النقدية. ومن المثير للاهتمام أن معدل نمو الناتج المحلي الإجمالي الحقيقي تجاوز المعدل الاسمي بسبب الانكماش، مما يشير إلى أن النمو كان سيصبح أبطأ في غياب الانكماش، وانخفض إجمالي إنشاء رأس المال الثابت في البلاد، ما أثر على الاستثمار الإجمالي، خاصة في قطاع العقارات. كما تعرضت التنمية الاقتصادية لضغوط أكبر بسبب الإجراءات التي اتخذها الرئيس شي جين بينج لتفريغ فقاعة العقارات.

فضلاً عن ذلك، زادت استثمارات الدولة، رغم التحديات الناتجة عن تزايد الدين العام وضيق المجال أمام النمو الاقتصادي، ومن غير المتوقع أن تصل مساهمة صافي الصادرات في الناتج المحلي الإجمالي إلى أعلى مستوياتها السابقة، كما أن الجهود الرامية إلى زيادة الطلب المحلي تتعرقل بسبب انخفاض الإنفاق الاستهلاكي الأسري وتباطؤ معدلات النمو، وتشير المؤشرات الاقتصادية إلى تراجع الزخم، مما أثار مخاوف بشأن التراجع المستمر في صناعة العقارات وقلة الطلب من المستهلكين والشركات، ودفع هذا الوضع الحكومة إلى التدخل بعدد من المبادرات لمعالجة هذه المشاكل.

استجابة الحكومة

ولمواجهة هذه التحديات، تعمل الحكومة الصينية على تنفيذ العديد من السياسات لتعزيز الطلب الداخلي والتخفيف من انحدار القطاع العقاري. وتشمل التدابير الرامية إلى تعزيز ثقة المستهلك وتحفيز الإنفاق تقديم الإعانات وتخفيض الضرائب وتحسين الرعاية الاجتماعية. كما تبذل جهودًا إضافيةً لزيادة إمكانية الحصول على ملكية المنازل وتحفيز الإنفاق في سوق الإسكان من خلال تخفيف لوائح الرهن العقاري وخفض متطلبات الدفعة الأولى. وبدلاً من الحد الأدنى السابق لأسعار الفائدة على الرهن العقاري بنسبة 20% و30%، ألغى بنك الشعب الصيني الحد الأدنى لسعر الفائدة على الرهن العقاري في جميع أنحاء البلاد وخفض الحد الأدنى للدفعة الأولى للمشترين لأول مرة إلى 25% وللمنازل الثانية إلى 15%.

علاوة على ذلك، تشجع الحكومة السلطات المحلية على شراء المنازل غير المباعة وتحويلها إلى أماكن إقامة بأسعار معقولة في محاولة لتحقيق الاستقرار في سوق العقارات، ومن المحتمل أن يقدم بنك الشعب الصيني ائتمانًا يصل إلى 69 مليار دولار، بالإضافة إلى 41.5 مليار دولار في شكل قروض لتمويل هذه المشتريات الحكومية، وتساعد هذه الإجراءات في تخفيف النقص في المساكن الحضرية وتساعد المطورين على التصرف في عقاراتهم وتصفية مخزوناتهم. ويشعر صناع السياسات بإلحاح الأمر، حيث أظهرت البيانات الرسمية الصادرة مؤخرًا تراجع أسعار المساكن في أبريل مسجلة أكبر انخفاض شهري خلال عقد من الزمن.

وانخفض الاستثمار العقاري بنسبة 9.8% في الربع الأول من عام 2024، وفقًا للبيانات الأخيرة. كما انخفضت مبيعات العقارات الجديدة بنسبة 28.3%. ومن أجل تسهيل عمليات الاستحواذ تشير البيانات الأخيرة أيضًا إلى انخفاض الاستثمار العقاري بنسبة 9.8% في الربع الأول من عام 2024، انخفاضًا من زيادة قدرها 13.9% في نفس الفترة من عام 2020، كما انخفضت مبيعات العقارات الجديدة بنسبة 28.3%، ويتم وضع برامج قروض كبيرة لدعم المساعدة المالية للشركات المملوكة للدولة من أجل تسهيل عمليات الاستحواذ هذه.

في محاولة لإنعاش سوق العقارات المتدهور، تعتبر هذه التدابير من أهم السياسات حتى الآن، لكنها لا تزال غير كافية لحل مشكلة المخزون الزائد الذي سيتطلب ما يقدر بنحو تريليون يوان، حيث تهدف هذه الجهود إلى تحقيق الاستقرار في السوق وإحياء ثقة المستثمرين. ومع ذلك، تفتقر الخطة إلى تفاصيل التمويل التفصيلية لأن الحكومات المحلية، المثقلة بالديون بالفعل، تواجه تحديات في تنفيذ هذه السياسات.

علاوة على ذلك، تعتزم الصين ضخ السيولة في شرايين الاقتصاد من خلال إصدار سندات طويلة الأجل لتمويل مشاريع استراتيجية رئيسية كجزء من جهودها لتحفيز النمو. ولتعزيز الاقتصاد، أصدرت الحكومة الشريحة الأولى من السندات السيادية الخاصة طويلة الأجل للغاية، بقيمة إجمالية بلغت 138 مليار دولار، وتهدف هذه السندات، التي تم إصدار بعضها في البداية لمدة 30 عامًا، إلى تعزيز الإنفاق على البنية التحتية لمواجهة تحديات مثل أزمة الإسكان وانخفاض ثقة المستهلك. ويتوقع المحللون أن تصاحب إجراءات التيسير النقدي مبيعات السندات، والتي من المتوقع أن تسهم في زيادة الناتج المحلي الإجمالي بنسبة تصل إلى 1٪.

ورغم أن هذه التدابير مهمة وتبرهن على التزام الحكومة بتحقيق استقرار السوق، إلا أنها مجرد خطوات أولية، كما سيستغرق الحفاظ على النمو بعض الوقت. وينتظر المستثمرون إشارات من اجتماع حكومي رئيسي من المقرر عقده في يوليو بشأن تدابير السياسة المحتملة لتحقيق الاستقرار في سوق العقارات وتعزيز التوسع الاقتصادي.

التدابير والتأثير العالمي

وفقًا لتقرير صندوق النقد الدولي بشأن الصين، يتعين على الحكومة إجراء إصلاحات هيكلية واسعة النطاق وتشجيع التغييرات في صناعة العقارات من أجل تعزيز النشاط الاقتصادي على المدى القصير، والحد من المخاطر، وضمان التحول المتوازن إلى نمو أعلى جودة. وتشمل الاقتراحات الرئيسية إعادة هيكلة الشركات العقارية غير المربحة، وتشجيع بناء المنازل، والسماح بتعديل الأسعار على أساس السوق.

ينبغي للاستراتيجيات المالية أن تركز على ضبط الأوضاع المالية في الأمد المتوسط من خلال الضمان الاجتماعي والإصلاحات الضريبية، فضلاً عن خفض ديون الحكومات المحلية من من خلال إعادة هيكلة أدوات التمويل. ومن شأن تعزيز تقاسم المخاطر بين الحكومات المركزية والمحلية وزيادة التحويلات الأسرية أن يدعم التعافي ويعزز شبكة الأمان الاجتماعي. بالإضافة إلى ذلك، يجب أن تركز الإصلاحات في القطاع المالي أيضًا على تحسين أطر إدارة الأزمات، وتحديد الأصول المتعثرة، وتعزيز السياسات الاحترازية، وسيتم تعزيز انتقال السياسة النقدية من خلال تخفيف السياسة النقدية وتعزيز مرونة سعر الصرف. ومن المفترض أن تؤدي التغييرات الهيكلية إلى زيادة الإنتاجية عبر تنفيذ سياسات مؤيدة للسوق، والحفاظ على القدرة التنافسية للشركات المملوكة للدولة، وتعزيز القواعد التنظيمية لسوق العمل، مثل تمديد سن التقاعد. وأخيرًا، يمكن معالجة الصعوبات التجارية والصناعية من خلال الحد من السياسات التي لها تأثير سلبي غير مباشر، وتقليل السياسات الصناعية المشوهة، وتسريع إصلاحات الشركات المملوكة للدولة.

بالتالي، سيتأثر مستقبل الصين الاقتصادي إلى حد كبير بمدى نجاح تنفيذ هذه السياسات، حيث من الممكن أن يؤدي إحياء الاستهلاك المحلي إلى تعزيز قطاعات الاقتصاد الأخرى وخلق حلقة من ردود الفعل الإيجابية التي تشجع على التوسع الإضافي. ومن خلال تخفيف الضغوط المالية على المطورين والحكومات المحلية، يمكن أن يسهم تحقيق الاستقرار في سوق العقارات في تقليل احتمال حدوث انكماش اقتصادي أوسع نطاقًا. وبالإضافة إلى ذلك، يشكل تعزيز الإبداع أمراً بالغ الأهمية للحفاظ على النمو طويل الأجل وضمان القدرة التنافسية الدولية للصين.

وستكون لهذه السياسات تأثيرات بعيدة المدى خارج حدود الصين نظراً لوضعها كثاني أكبر اقتصاد في العالم ومساهم كبير في التجارة العالمية والاستثمار والنشاط الاقتصادي. لقد أثرت حصة الصين الكبيرة في الناتج العالمي وتوسعها السريع بشكل عميق على ديناميكيات الاقتصاد العالمي. وباعتبارها أكبر مصدر ومستورد للسلع في العالم، تلعب الصين دورًا محوريًا في سلاسل التوريد الدولية وتنتج مجموعة واسعة من المنتجات. كما أن تأثيرها الواسع كسوق استهلاكية رئيسية، ورائدة في التصنيع والتكنولوجيا، وشريك تجاري، ومصدر ووجهة للاستثمارات يؤكد دورها الحاسم في الحفاظ على استقرار ونمو الاقتصاد العالمي. في الواقع، كانت الصين مسؤولة عن 18% من الناتج المحلي الإجمالي العالمي، و15% من صادرات العالم من المنتجات، و30% من القيمة المضافة الصناعية العالمية في عام 2022.

يمكن للاقتصاد الصيني القوي أن يعزز الطلب على المنتجات والخدمات من الدول الأخرى، مما يعزز التجارة الدولية والتوسع الاقتصادي. وفي المقابل، قد تؤدي التحديات الاقتصادية الممتدة في الصين إلى انخفاض الواردات، وبالتالي إلى انخفاض أسعار السلع الأساسية عالميًا وتقلبات في الأسواق المالية، مما سيؤثر على الاقتصادات في جميع أنحاء العالم.

في الختام، فإن قدرة الصين على إدارة التحديات الاقتصادية الحالية سيكون لها تأثير كبير على الاقتصاد العالمي ومستقبل الصين، وتُعد السياسات التي يتم تنفيذها شاملة وطموحة، وتهدف إلى معالجة القضايا الملحة وإرساء الأساس لنمو مستدام طويل الأجل، وسيُراقب صناع السياسات والاقتصاديون والمستثمرون في جميع أنحاء العالم عن كثب فعالية هذه التدابير، لأنها تنطوي على آثار كبيرة على استقرار الاقتصاد العالمي ونموه.

المراجع

Cheng, Evelyn. “China’s Economy Reveals Pockets of Softness. Here’s What to Watch Ahead of Friday’s Data.” CNBC, May 14, 2024. https://www.cnbc.com/2024/05/15/chinas-economy-reveals-pockets-of-softness-ahead-of-fridays-data.html

Executive Board, IMF. “IMF Executive Board Concludes 2023 Article IV Consultation with the People’s Republic of China.” IMF, February 2, 2024. https://www.imf.org/en/News/Articles/2024/02/01/pr2433-china-imf-executive-board-concludes-2023-article-iv-consultation

He, Laura. “China Unveils ‘historic’ Rescue for Crisis-Hit Property Sector as Home Prices Slump Again | CNN Business.” CNN, May 17, 2024. https://edition.cnn.com/2024/05/17/economy/china-rescue-measures-housing-market-intl-hnk/index.html

Huld, Arendse. “China Q1 2024 GDP Expands 5.3%, Beating Growth Forecasts.” China Briefing News, April 17, 2024. https://www.china-briefing.com/news/china-q1-2024-gdp-grows-5-3

Kumar, Amit. “The Hidden Dangers in China’s GDP Numbers.” Foreign Policy, March 11, 2024. https://foreignpolicy.com/2024/03/11/china-economy-gdp-deflation-consumption/

News, Bloomberg. “China to Start $138 Billion Bond Sale on Friday to Boost Economy.” Bloomberg.com, May 13, 2024. https://www.bloomberg.com/news/articles/2024-05-13/china-to-hold-meeting-on-138-billion-ultra-long-debt-sale

Pao, J. (2024, May 17). China unveils property stimuli amid falling sales. Asia Times. https://asiatimes.com/2024/05/china-unveils-property-stimuli-amid-falling-sales/

Wakabayashi, Daisuke, and Claire Fu. “China’s Real Estate Crisis ‘Has Not Touched Bottom.’” The New York Times, January 30, 2024. https://www.nytimes.com/2024/01/30/business/china-evergrande-real-estate.html

موضوعات ذات صلة

جزيرة خرج: نقطة اللاعودة

الاقتصاد الإيراني بين التكيّف مع العقوبات وضغط الحرب

هل يُشكّل الذكاء الاصطناعي محرّكًا للنمو الاقتصادي؟

هبوط أسواق المال: هل ننتظر معاناة أكبر للاقتصاد العالمي؟

إلى أين يتجه الاقتصاد السعودي

تعليقات