يمر الاقتصاد العالمي في الوقت الحالي بنقطة تحول فارقة تتسم باتجاهٍ جديد يغاير تمامًا اتجاه التكامل الذي شهدناه في العقود الأخيرة من القرن العشرين. وظهرت الشكوك المتزايدة بشأن مزايا العولمة، وخاصة في الدول المتقدمة، جنبًا إلى جنب مع التعافي البطيء في أعقاب الأزمة المالية العالمية. وقد أدت حالة عدم اليقين هذه إلى التعجيل بحدوث تحول متعمد في السياسات يبتعد عن التكامل، وهو ما يعرف بالتشتت الجغرافي الاقتصادي، ويشمل مرفق البيئة العالمية مجموعة واسعة من السياسات التي تؤثر على تدفقات رأس المال، وتنقل العمالة، والتجارة. وتختلف الدوافع وراء سياسات مرفق البيئة العالمية، بما في ذلك تصحيح الفوارق الاقتصادية المحلية، والتنافس الاقتصادي، وضرورات الأمن القومي. ويؤكد الانخفاض الأخير في الاستثمار الأجنبي المباشر، الملحوظ بشكل خاص في الاقتصادات الناشئة، تأثير الاتجاه نحو التشتت الجغرافي الاقتصادي على الاستثمار الأجنبي المباشر، ويؤكد أيضًا ضرورة اتخاذ إجراءات سريعة لعكس هذا الاتجاه.

اتجاهات الاستثمار الأجنبي المباشر: انخفاض التدفقات والمخاطر الناشئة

شهدت الآونة الأخيرة انخفاضًا كبيرًا في الاستثمار الأجنبي المباشر، وهو ما يمكن أن يُعزى إلى التفاعل المعقد بين الظروف الديناميكيات الجيوسياسية المتغيرة والظروف الاقتصادية العالمية. وكان هذا الانخفاض واضحًا بشكلٍ خاص مع تضاؤل نسبة الاستثمار الأجنبي المباشر العالمي من 3.3٪ من الناتج المحلي الإجمالي في العقد الأول من القرن الحادي والعشرين إلى 1.3٪ بين عامي 2018 و2022. علاوة على ذلك، انخفض صافي الاستثمار الأجنبي المباشر في البلدان النامية بشكلٍ مستمر من متوسط 3.7٪ من الناتج المحلي الإجمالي في عام 2007 إلى 1.8٪ في عام 2019. واستمر هذا المسار الهبوطي حتى في أعقاب جائحة كوفيد-19، التي قلصت فرص الاستثمار المربحة في الاقتصادات النامية.

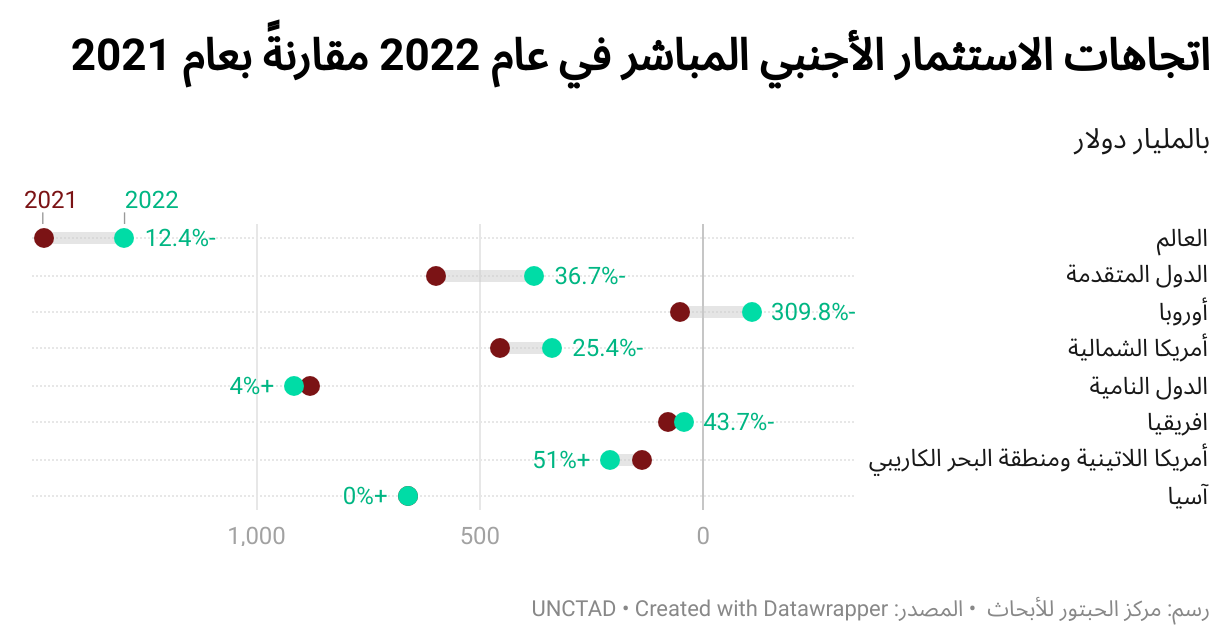

ووفقا لتقرير الاستثمار العالمي لعام 2023 الصادر عن الأونكتاد، تسببت الأزمات العالمية المتداخلة في انخفاض الاستثمار الأجنبي المباشر بنسبة 12٪ في عام 2022 مسجلًا 1.3 تريليون دولار في ذات العام. وبالمثل، يشير أحدث تقرير لاتجاهات الاستثمار العالمية الصادر عن الأونكتاد إلى أنه على الرغم من توسع الاستثمار الأجنبي المباشر العالمي بنسبة 3٪ في عام 2023 إلى ما يقرب من 1.37 تريليون دولار، فإن هذا النمو الإجمالي كان مدفوعًا في المقام الأول من قبل بعض اقتصادات “القناة” الأوروبية “European “conduit” economies” ، والتي غالبًا ما تعمل كوسطاء للاستثمار الأجنبي المباشر الموجه نحو ولايات قضائية أخرى. ومن اللافت للنظر أنه عند استبعاد اقتصادات القنوات هذه، سجلت تدفقات الاستثمار الأجنبي المباشر العالمية في عام 2023 انخفاضا حادا بنسبة 18%. كما شهدت الولايات المتحدة – التي تُعد أكبر متلق للاستثمار الأجنبي المباشر في العالم – انخفاضًا بنسبة 3٪، بينما شهدت بقية دول الاتحاد الأوروبي انخفاضًا حادًا بنسبة 23٪. ويزعم البحث أن الاستثمار الأجنبي المباشر في جميع أنحاء العالم كان بطيئا بسبب انخفاض التدفقات إلى البلدان الناشئة بنسبة 9٪ حتى وصلت إلى 841 مليون دولار فضلًا عن انخفاض أو توقف التدفقات في معظم المناطق.

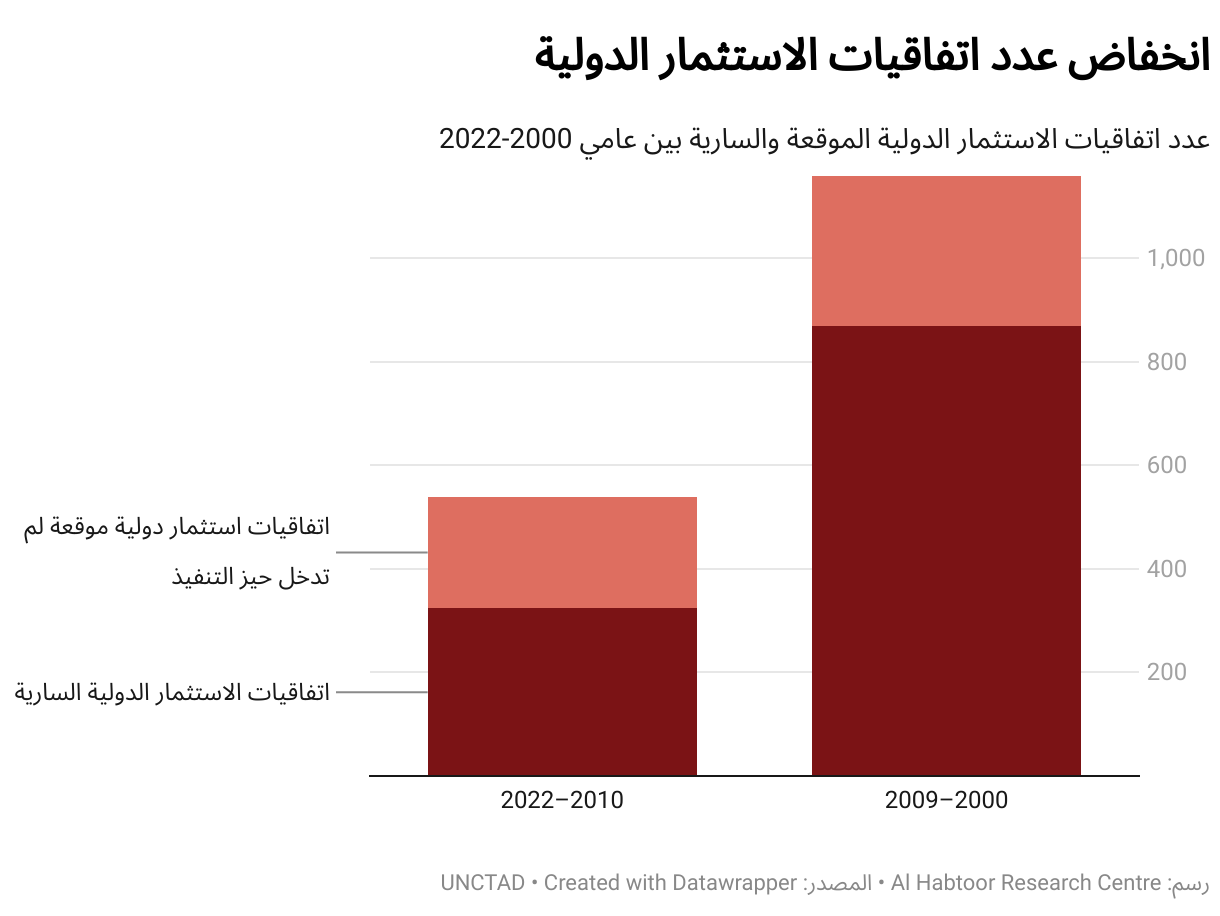

علاوة على ذلك، شهد الاستثمار المباشر الأجنبي انخفاضا بنسبة 6% في الصين، وانخفاضا بنسبة 12% في آسيا، وانخفاضا هامشيا بنسبة 1% في أفريقيا، وانخفاضا كبيرا بنسبة 47% في الهند، في حين ظل ثابتا في أمريكا اللاتينية ومنطقة البحر الكاريبي. ومن الممكن أن نعزو هذا الاستقرار جزئياً إلى النمو في أميركا الوسطى والمكسيك، الدولة صاحبة ثاني أكبر اقتصاد في المنطقة، والتي توسعت بنسبة 21%. بالإضافة إلى ذلك، يسلط التقرير الضوء على انخفاض مثير للقلق في عدد إعلانات مشاريع الاستثمار الأجنبي التي تم الإعلان عنها في العام السابق، لا سيما في تمويل المشاريع وعمليات الاندماج والاستحواذ، والتي انخفضت بنسبة 21% و16% على التوالي. وعلى نحو مماثل، تضاءل عدد الاتفاقيات الدولية من 1159 بين عامي 2000 و2009 إلى 539 بين عامي 2010 و2022. وفي الوقت الحالي، دخلت 324 من هذه الاتفاقيات حيز التنفيذ، مع توقيع 215 منها ولكن لم يتم تفعيلها بعد.

نتيجةً لضعف أداء الاستثمار الأجنبي المباشر في عام 2023، تتوقع منظمة الأونكتاد حدوث زيادة متواضعة في تدفقات الاستثمار الأجنبي المباشر في عام 2024، لكنها تحذر من أن استمرار المخاطر الجسيمة مثل تصاعد الديون في العديد من البلدان والتوترات الجيوسياسية وخاصةً منذ بداية حرب غزة قد يؤدي إلى مزيدٍ من الانخفاض في الاستثمار الأجنبي المباشر بسبب المخاوف الأمنية وتفضيل المستثمرين للاستثمار في البلدان الآمنة والمتوافقة سياسيًا، وهو ما يؤدي بشكلٍ رئيسي إلى تشتيت الاستثمار الأجنبي المباشر.

عوامل تشتيت الاستثمار الأجنبي المباشر

تساهم عوامل مختلفة في تشتت الاستثمار الأجنبي المباشر، وكان المحفز الرئيسي هو ظهور التشتت الجغرافي الاقتصادي. ويصف مرفق البيئة العالمية انقسام النظام المعولم إلى كتل متنافسة متأثرة بالتحالفات الأيديولوجية والسياسية. ويتجسد هذا الاتجاه في التعافي البطيء بعد الأزمة المالية العالمية، وتصاعد التوترات الجيوسياسية مثل النزاعات التجارية بين الولايات المتحدة والصين، وخروج بريطانيا من الاتحاد الأوروبي، والصراعات العسكرية المستمرة. وكرد فعل على المنافسة التجارية المتزايدة في الولايات المتحدة، تم سن التعريفات الجمركية وقيود التصدير وغيرها من التدابير الوقائية.

وقد تسببت الإجراءات المذكورة آنفًا في حدوث اضطرابات كبيرة في الشراكات التجارية وسلاسل الإمداد طويلة الأمد، ما اضطر الشركات إلى إعادة تقييم أساليبها في الشراء وتوسيع شبكات الإنتاج الخاصة بها. ونتيجة لذلك، تحاول مختلف البلدان والمناطق الاعتماد على المصادر المحلية في تصنيع المنتجات وتقديم الخدمات الحيوية وتقليل اعتمادها على الموردين الخارجيين في خطوةٍ نحو الأقلمة. كما باتت الحكومات والشركات تركز بشكلٍ أكبر في قراراتها الاستثمارية على توفير لوازم التصنيع والمرونة بدلا من مجرد التركيز على الجدوى الاقتصادية.

بالإضافة إلى ما تقدم، تفاقمت حالة التشتت بشكلٍ أكبر بسبب جائحة كوفيد-19 والحرب الروسية الأوكرانية والتي ألقت أيضًا بظلالٍ من الشك على مزايا العولمة والعلاقات الدولية المتوترة. وعلى الرغم من أن التدابير المتخذة لاحتواء الوباء كانت ضرورية منذ البداية، إلا أنها أدت إلى زيادة تعقيد الوضع وتقويض الثقة في أنظمة التجارة المفتوحة. كما تسببت الحرب الروسية الأوكرانية في فرض المزيد من العقوبات وتزايد حالة عدم اليقين بشأن مسار العولمة، مما أدى إلى مزيدٍ من التوتر في العلاقات الدولية. علاوة على ذلك، تصاعدت التدابير الحمائية والقيود على الحدود بسبب التوترات الجيوسياسية، وتحديدًا في صناعات التكنولوجيا عالية التقنية والمرتبطة بالأمن القومي. كما أسهمت برامج الدعم الحكومي والقيود المفروضة على الاستثمار الأجنبي المباشر في زيادة احتمالات انفصال التكنولوجيا الفائقة العالمية، وهو ما يؤثر سلبًا على الاقتصاد العالمي.

في الواقع، يسلط التقرير السنوي لصندوق النقد الدولي، بشأن ترتيبات وقيود الصرف، الضوء على حدوث زيادةٍ كبيرة في القيود التي فرضتها الدول في عام 2020 على التجارة وتدفقات رأس المال استجابةً لمخاوف الأمن القومي وفقا لما أفاد به التقرير. وتشمل أهم التطورات الأخيرة إصدار قانون خفض التضخم في الولايات المتحدة الذي يتضمن أحكامًا لصالح المنتجين المحليين على حساب نظرائهم الأجانب في بعض الأحيان. وعلى الجانب الآخر، أطلقت الصين مبادرة “صنع في الصين 2025″، وهي خطة دعم تمولها الحكومة الصينية بهدف تعزيز القدرة التنافسية للبلاد في مجال تصنيع التكنولوجيا عالية التقنية. كما أصدر الاتحاد الأوروبي “قانون الرقائق” الذي يهدف لتعزيز تقنيات واستخدامات أشباه الموصلات داخل حدوده. وفيما يتعلق بالحوسبة المتقدمة وتصنيع أشباه الموصلات، فرضت الولايات المتحدة مؤخرًا قيودًا على بيع بعض التقنيات والمنتجات والبرمجيات عالية التقنية للصين.

بالإضافة إلى ما تقدم، باتت الشركات تركز بشكلٍ متزايد على ضرورة أن تكون سلاسل الإمداد الخاصة بها مرنة، وهو ما يتضح جليًا من زيادة اهتمام الشركات بإعادة التوطين والاستعانة بمصادر خارجية بحدود مجاورة والتوطين. وتعني إعادة التوطين قيام الشركات بنقل إنتاجها للمناطق المحلية كوسيلةٍ لتقليل اعتمادها على المناطق غير المستقرة جيوسياسيا. وفي المقابل، تتعلق تجارة الأصدقاء بممارسات الشركات التي تركز بشكل أكبر على الاستثمار في البلدان التي تُعتبر حلفاء يمكن الاعتماد عليهم. ورغم أن هذه الأساليب عقلانية بطبيعتها، إلا أنها تؤدي عن غير قصد إلى تشتيت تدفقات الاستثمار الأجنبي المباشر وانخفاض تدفقات رأس المال إلى الأسواق الناشئة التي تفتقر في كثيرٍ من الأحيان إلى التوافق الجيوسياسي مع الاقتصادات الكبرى خاصةً في ظل تركز الاستثمارات داخل التكتلات.

من ناحيةٍ أخرى، يسلط تقرير صندوق النقد الدولي لعام 2023 بعنوان “التعافي الصعب” الضوء على الاتجاه المتزايد لتركيز تدفقات الاستثمار الأجنبي المباشر في البلدان التي تتبنى توجهات جيوسياسية مماثلة، إذ تؤثر هذه المواءمة بشكلٍ كبير على التوزيع الجغرافي للاستثمار الأجنبي المباشر، ولا سيما فيما يتعلق بالاقتصادات النامية والأسواق الناشئة. وقد أضحى هذا النمط أكثر حدة منذ عام 2018 بالتزامن مع تجدد النزاعات التجارية بين كلٍّ من الولايات المتحدة والصين. ولذلك، من المرجح أن يتركز الاستثمار الأجنبي المباشر داخل تكتلات البلدان المتحالفة في الأوضاع التي تنطوي على تصاعد التوترات الجيوسياسية وتباعد البلدان بشكلٍ أكبر على طول خطوط الصدع الجيوسياسية.

ووفقا لتقرير صندوق النقد الدولي، يكشف التحليل الذي يستخدم مؤشر الضعف متعدد الأبعاد لنقل الاستثمار الأجنبي المباشر أن الاقتصادات النامية والأسواق الناشئة، في المتوسط، أكثر عرضة لعمليات النقل هذه مقارنة بالاقتصادات المتقدمة. وتنبع نقطة الضعف هذه في المقام الأول من اعتمادها على الاستثمار الأجنبي المباشر القادم من البلدان التي لا تربطها معها علاقات جيوسياسية محدودة. ومن ثم، يظل سيناريو التشتت يشكل خطرًا لا يقتصر على بلدان معينة، وهو ما يتضح من القابلية العالية لنقل الاستثمار الأجنبي المباشر من العديد من الأسواق الناشئة المهمة في مختلف المناطق. كما يحدث تشكيل التكتلات التي تعيق قدرة البلدان النامية على جذب الاستثمار الأجنبي المباشر إليها – وخاصةً تلك البلدان التي لا تتوافق مع القوى الاقتصادية الكبرى – في الوقت الذي تركز فيه بلدان أخرى بشكلٍ أكبر على التجارة والاستثمار مع حلفائها.

علاوة على ذلك، من المحتمل أن تكابد البلدان المضيفة عواقب سلبية كبيرة إذا استمر الاستثمار الأجنبي المباشر في الانخفاض وتغير توزيعه الجغرافي، حيث ستؤدي تلك العواقب إلى تراجع التقدم التكنولوجي وتراكم رأس المال، وهو ما يؤكد أهمية توفير مناخ ملائم لتدفقات الاستثمار الأجنبي المباشر وضمان توزيعها العادل بين البلدان. كما قد يؤدي تشتت سلاسل الإنتاج العالمية إلى انعدام الكفاءة، حيث تواجه المنظمات صعوبات في تحديد شركاء يمكن الاعتماد عليهم في خضم حالةٍ من عدم اليقين الجيوسياسي، ومن الممكن أن يؤدي انخفاض الاستثمار إلى الحد من توليد فرص العمل وإعاقة التوسع الاقتصادي داخل البلدان النامية. وتشير الدراسات التي أجراها صندوق النقد الدولي إلى أن تشرذم المشهد الاستثماري العالمي يمكن أن يؤدي إلى خسائر فادحة تبلغ حوالي 2٪ من الناتج المحلي الإجمالي العالمي على المدى الطويل وبالطبع ستتحمل الاقتصادات الناشئة العبء الأكبر من هذه التكاليف.

ووفقا للنموذج الذي وضعه صندوق النقد الدولي لحساب التداعيات المحتملة للتوترات الجيوسياسية، فإن التمويل والاستثمار عبر الحدود قد يشهد انخفاضًا ملحوظًا إذا استمرت البلدان في التباعد على طول خطوط الصدع الجيوسياسية. ومع زيادة تركيز الاستثمار الأجنبي المباشر داخل الكتل المتحالفة سياسيا، من المتوقع أن يشهد الاستثمار الأجنبي المباشر للشركات مزيدًا من الانخفاض، مما يؤدي إلى إضعاف الاقتصاد العالمي. كما يؤدي التشرذم أيضًا إلى نشوء مخاطر جسيمة مثل تصاعد التوترات الجيوسياسية واتساع فجوة عدم المساواة وتباطؤ النمو الاقتصادي العالمي. وتشير أحدث توقعات صندوق النقد الدولي إلى أن معدل النمو السنوي المتوقع للناتج المحلي الإجمالي العالمي في عام 2028 سيبلغ 3٪ فقط، وهي نسبة متواضعة للغاية وتُعد أحد التوقعات الخمسية الأكثر تحفظًا في ثلاثة عقو. ونتيجة لذلك، فإن مساعي تخفيف حدة الفقر وخلق فرص عمل جديدة وخاصةً في البلدان النامية التي تشهد تزايدًا في أعداد الشباب سوف تواجه عقبات كبيرة، وهو ما يسلط الضوء على أهمية تبني نظام تجاري متعدد الأطراف قائم على القواعد وضرورة تعزيز التكامل العالمي.

إجراءات الحد من تشتت الاستثمار الأجنبي المباشر

ثمة حاجة ماسة إلى تعزيز التكامل العالمي وتكييف النظام المتعدد الأطراف لمواجهة التحديات التي يفرضها تصاعد التوترات الجيوسياسية وتشتت تدفقات الاستثمار الأجنبي المباشر للتخفيف من عواقبه. وللاستجابة للتعقيدات التي يفرضها تشرذم المشهد الاقتصادي العالمي وتشتته على نحوٍ متزايد، ينبغي للمؤسسات المتعددة الأطراف أن تخضع لعملية تحول ضخمة لمنع حدوث التداعيات السلبية على الاقتصاد العالمي والناجمة عن الإجراءات الأحادية التي تتخذها البلدان المهيمنة. وتشكل مبادرة تيسير الاستثمار من أجل التنمية التي أطلقها أعضاء منظمة التجارة العالمية من البلدان النامية والأقل نموا في عام 2017 مثالًا جيدًا على جهود التحول تلك، إذ تهدف هذه المبادرة إلى إبرام اتفاقية عالمية من شأنها تحسين بيئة الأعمال والاستثمار. وفي نوفمبر 2023، أي بعد ست سنوات من العمل الجاد والمفاوضات المفتوحة، تم التوصل في النهاية إلى اتفاقية تيسير الاستثمار من أجل التنمية من قبل جميع الأطراف المعنية، واعتبارًا من فبراير 2024، أصبح الانضمام إليها متاحًا لأعضاء منظمة التجارة العالمية، بعد نشرها ووضعها في صيغتها النهائية.

وبالإضافة إلى بناء القدرات وتوفير المساعدات الفنية، تسعى اتفاقية تيسير الاستثمار من أجل التنمية إلى ضمان حصول البلدان النامية والأقل نموًا على معاملة خاصة فضلًا عن تشجيع زيادة تدفقات الاستثمار الأجنبي المباشر إلى البلدان النامية خاصةً في ظل تصاعد التدابير الحمائية والآثار السلبية على تدفقات رأس المال عبر الحدود. ومن أجل دعم التنمية المستدامة، تلزم الاتفاقية أطرافها بتعزيز التعاون عبر الحدود بشأن تيسير الاستثمار الأجنبي المباشر وتحسين مناخ الاستثمار العالمي، حيث تتناول الاتفاقية عدة مسائل مثل الاستدامة والممارسات الإدارية وشفافية تدابير الاستثمار، مع استبعاد الوصول إلى الأسواق والتسوية بين المستثمرين والدول لتحفيز الاستثمارات عالية الجودة.

وتحظى اتفاقية تيسير الاستثمار من أجل التنمية بالفعل بدعم أكثر من 120 عضوًا في منظمة التجارة العالمية ومن الضروري دمجها في لوائح المنظمة، وهو ما يتطلب موافقة بالإجماع. كما يمكن لمنظمة التجارة العالمية أن تثبت فعاليتها في معالجة وحل مخاوف واهتمامات أعضائها في خضم التحديات العالمية من خلال تأييد اتفاقية تيسير الاستثمار من أجل التنمية ومساعدة البلدان في جذب الاستثمار الأجنبي المباشر إليها وتعزيز التنمية المستدامة. وفي ضوء انخفاض تدفقات الاستثمار الدولي والقيود المفروضة على الاستثمار الأجنبي المباشر في البلدان النامية والأقل نموا، تشير الأبحاث إلى أن إزالة موانع الاستثمار من خلال الاستثمار الأجنبي المباشر قد تؤدي إلى حدوث تحسينات ضخمة في الرفاهية العالمية، وهو ما يحد في النهاية من تراجع الاستثمار الأجنبي المباشر وتشتته.

في الختام، يمثل تشتت الاستثمار الأجنبي المباشر نمطًا يدعو للقلق وقد تكون له تداعيات سلبية خطيرة. لذا، من الضروري أن نعترف بالمخاطر المرتبطة بتشتت إطار الاستثمار الدولي في ضوء البيئة الجيوسياسية الديناميكية المتباينة حول العالم. كما يُعد تجديد الالتزام بإنشاء الأسواق المفتوحة والمتكاملة وتعزيز التعاون المتعدد الأطراف أمرًا ضروريًا لمنع تشتت الاستثمار الأجنبي المباشر وضمان النمو الاقتصادي المستدام للجميع.

المراجع

Ahn, JaeBin, Ashique Habib, Davide Malacrino, and Andrea F. Presbitero. “Fragmenting Foreign Direct Investment Hits Emerging Economies Hardest.” IMF, April 5, 2023. https://www.imf.org/en/Blogs/Articles/2023/04/05/fragmenting-foreign-direct-investment-hits-emerging-economies-hardest

Aiyar, Shekhar, Jiaqian Chen, Christian H Ebeke, Roberto Garcia-Saltos, Tryggvi Gudmundsson, Anna Ilyina, Alvar Kangur, et al. “Geoeconomic Fragmentation and the Future of Multilateralism.” IMF, January 15, 2023. https://www.imf.org/en/Publications/Staff-Discussion-Notes/Issues/2023/01/11/Geo-Economic-Fragmentation-and-the-Future-of-Multilateralism-527266

Commission, European. “Questions and Answers on WTO 13th Ministerial Conference.” European Commission , March 1, 2024. https://ec.europa.eu/commission/presscorner/detail/en/qanda_24_1288

Department of Economic and Social Affairs, United Nations. “World Economic Situation and Prospects 2024 |.” United Nations, January 4, 2024. https://www.un.org/development/desa/dpad/publication/world-economic-situation-and-prospects-2024/

Fund, International Monetary. “World Economic Outlook, April 2023: A Rocky Recovery.” IMF, April 11, 2023. https://www.imf.org/en/Publications/WEO/Issues/2023/04/11/world-economic-outlook-april-2023?cid=sm-com-tw-spring2023flagships-WEOEA2023001

Georgieva, Kristalina. “The Price of Fragmentation.” Foreign Affairs, October 19, 2023. https://www.foreignaffairs.com/world/price-fragmentation-global-economy-shock

Organization, World Trade. “Investment Facilitation for Development.” WTO, 2024. https://www.wto.org/english/tratop_e/invfac_public_e/invfac_e.htm

Sauvant, Karl P. “The WTO’s FDI Challenge.” Project Syndicate, February 22, 2024. https://www.project-syndicate.org/commentary/wto-must-approve-investment-facilitation-mechanism-by-karl-p-sauvant-2024-02?barrier=accesspaylog

Trade and Development, United Nations Conference on. “Global Foreign Direct Investment Grew 3% in 2023 as Recession Fears Eased.” UNCTAD, January 17, 2024. https://unctad.org/news/global-foreign-direct-investment-grew-3-2023-recession-fears-eased

Trade and Development, United Nations Conference on. “World Investment Report 2023.” UNCTAD, July 5, 2023. https://unctad.org/publication/world-investment-report-2023

موضوعات ذات صلة

هبوط أسواق المال: هل ننتظر معاناة أكبر للاقتصاد العالمي؟

إلى أين يتجه الاقتصاد السعودي

الاستراتيجيات الصينية لمواجهة التباطؤ الاقتصادي: هل ستنجح في تغيير المسار؟

كيف أثرت سياسة “صفر كوفيد” على الاقتصاد الصيني؟

ماذا لو: أقدمت إيران على إغلاق مضيق هرمز؟

ماذا لو: انهار الاقتصاد الأمريكي؟

نمو سوق الروبوتات الطبية: ماذا عن السلامة؟

حوار مع شات جي بي تي: هل تهدد تلك التطبييقات الإستهلاكية بنهاية إنتاج المعرفة البشرية؟

مرحبًا سيري… ابن منزلًا: الطباعة ثلاثية الأبعاد في أعمال الإنشاءات

الإمارات: الوجهة العالمية الأولى للثروات

الولاية الثالثة لمودي: إلى أين تتجه الديمقراطية الهندية؟

تعليقات