تشهد الساحة الاقتصادية العالمية تصاعداً غير مسبوق في التوترات التجارية، واضطرابات في سلاسل الإمداد، وارتفاعاً حاداً في التكاليف، وذلك في أعقاب السياسات الجمركية العدوانية التي تنتهجها إدارة الرئيس دونالد ترامب خلال ولايته الثانية. ولا تقتصر آثار هذه السياسات على كونها مجرد افتراضات نظرية، بل باتت التوقعات الراهنة تشير إلى آثار أشد وطأة قد تجرّ خلفها تداعيات أكثر حدة. فوفقًا للتقديرات، من المرجّح أن يبلغ معدل نمو الناتج المحلي الإجمالي العالمي 2.2% فقط في عام 2025، وهو معدل يقترب من عتبة الركود الاقتصادي الذي حذّرت منه منظمة الأونكتاد، معتبرة أن أي تراجع في النمو دون 2.5% قد يدفع العالم إلى أزمة ركود. كما خفّض صندوق النقد الدولي من توقعاته للنمو الاقتصادي العالمي إلى 2.8%، وقلّص بشكل لافت توقعاته لنمو الاقتصاد الأميركي في عام 2025، من 2.7% في يناير إلى 1.8% في أبريل. وفي سياق متصل، أصدرت منظمة التجارة العالمية تحذيراً بشأن تدهور حاد في توقعات التجارة العالمية، إذ من المتوقع أن تنخفض تجارة السلع على مستوى العالم بنسبة 0.2% خلال عام 2025، أي أقل بنحو ثلاث نقاط مئوية من التوقعات السابقة.

تتجاوز الاضطرابات الراهنة الجانب الاقتصادي؛ فهي تمتد لتؤثر على تحالفات الولايات المتحدة الدولية، وتلقي أعباء إضافية على كاهل الأسر، التي بات العديد منها يؤجل اتخاذ قرارات حياتية محورية. وفي ظل تصاعد المخاوف من الركود، يبرز سؤال ملحّ: ما مدى الآثار المحتملة على الصعيد العالمي في حال انهيار الاقتصاد الأمريكي؟ ونظرًا إلى الدور المحوري الذي تضطلع به الولايات المتحدة بوصفها أكبر اقتصاد عالمي، والمُصدر الرئيسي للعملة الاحتياطية الدولية، فإن أي تدهور اقتصادي كبير فيها سيؤدي حتمًا إلى كارثة مالية غير مسبوقة. ويمكن القول، إن سقوط الاقتصاد الأميركي سيجرّ خلفه الاقتصاد العالمي بأسره، ما ينذر بأزمة عالمية شاملة ستطال الأسواق والمؤسسات المالية والنقدية.

تخيّل أن تستيقظ بعد بضع سنوات، تفتح هاتفك المحمول، فتقرأ العنوان التالي: «الاقتصاد الأمريكي ينهار: الأسواق تتهاوى بين عشية وضحاها». في البداية، يبدو الأمر كقصة بعيدة، تحدث في مكان آخر. ولكنك تخرج لشراء قهوتك، وتجد أن سعرها قد تضاعف ثلاث مرات، وتفتح تطبيق استثماراتك لتكتشف أن مدخرات حياتك قد تبخرت. وفي الخارج، تتوقف مصانع كانت تعتمد على المستهلك الأميركي، وتترك قرى كاملة بلا عمل. الدولار الأميركي، الذي كان يوماً حجر الزاوية في النظام المصرفي العالمي، انهار، ما أشعل حروب عملات عالمية بينما تحاول الحكومات حماية اقتصاداتها. فجأة، لم يعد ذلك الحدث البعيد كذلك، بل صار واقعًا يمتص ما في جيبك، ويرفع تكلفة معيشتك، ويهدد وجودك الأساسي. لم يعد الأمر مجرد عنوان صحفي؛ بل هو شتاء اقتصادي عالمي قاتم، يفرض قبضته الباردة على كل منزل، وفي كل قارة، ولأجيال قادمة. فهل نحن مستعدون حقاً لمثل هذا الزلزال الاقتصادي؟

هل ثمة مؤشرات تدعو للقلق؟

منذ فوز دونالد ترامب في الانتخابات الأمريكية، تعهّد بإطلاق موجة جديدة من التغييرات الجذرية التي من شأنها «استعادة عظمة أمريكا». وفي الواقع، منذ توليه منصبه في يناير الماضي، شرع الرئيس ترامب في تنفيذ أجندة جمركية عدوانية أعاد بموجبها فرض وتوسيع وتنفيذ سياسات التعريفات الجمركية، وهو ما أسفر عن توترات غير مسبوقة وانعدام استقرار في قطاع التجارة العالمية، شملت اضطرابات في سلاسل الإمداد، وارتفاعاً حاداً في التكاليف على الشركات متعددة الجنسيات، إضافة إلى انتشار حالة من الغموض داخل الأسواق العالمية. وقد أثرت عوامل أخرى على العلاقات والتحالفات الاستراتيجية التي تعرضت لضغوط جسيمة، إلى جانب تبني دول مختلفة لإجراءات انتقامية. وعلى الصعيد الداخلي، انعكست السياسات الحالية على الأسعار التي شهدت ارتفاعاً ملحوظاً، مما أثر على كل من المستهلكين وأصحاب الأعمال، وأسفر عن خسارة تريليونات الدولارات من سوق الأسهم الأمريكية.

الأعباء الاجتماعية لتعريفات ترامب الجمركية

تعد التداعيات الاقتصادية والتحولات التي شهدها المجتمع الأمريكي من النتائج المباشرة لتلك الأجندة، إذ تسببت في تزايد حالة عدم اليقين لدى الأسر الأمريكية. فقد كشف استطلاع حديث أجرته مؤسسة “هاريس-Harris” لصالح صحيفة “الجارديان” خلال هذا الشهر أن ستة من كل عشرة أمريكيين قرروا تعليق قرارات وخطط حياتية جوهرية، تشمل الزواج، وتكوين الأسر بإنجاب الأطفال، وشراء المنازل، وغيرها من السلوكيات الاجتماعية الأخرى، وذلك تحت وطأة القلق وحالة عدم اليقين الاقتصادي السائد. ويُعزى ذلك أساسًا إلى المخاوف المرتبطة بالقدرة على تحمل التكاليف والظروف الاقتصادية الأوسع نطاقًا.

على الرغم من محاولات الإدارة الحالية التي تهدف إلى زيادة معدلات المواليد من خلال تقديم «مكافأة الطفل» بقيمة 5,000 دولار للأزواج المتزوجين حديثًا، أشار 65٪ من الراغبين في الإنجاب إلى أنهم إما غير قادرين ماليًّا أو غير متأكدين من اتخاذ خطوة الإنجاب في ظل الاضطرابات السياسية والاقتصادية العنيفة الراهنة. وفي قطاع العقارات، أفاد 75٪ من المشترين المحتملين بأن حالة عدم اليقين الاقتصادي قد عرقلت خططهم الحالية، إذ لا تزال أسعار المساكن مرتفعة بشكل غير قابل للتحمّل، مع وصول معدلات الرهن العقاري إلى ارتفاع بلغ 6.7%. وفيما يتعلق بالفئات العمرية، فقد أصاب عدم الاستقرار الاقتصادي بشكل بالغ الأجيال الشابة، لا سيما “جيل زد” و”جيل الألفية”، مما جعلهم يشعرون بثقل تكاليف المعيشة المتزايدة.

ووفقًا للدراسة المشار إليها، فإن 65٪ من الأمريكيين يرون أن نفقات المعيشة قد ازدادت سوءًا هذا العام، بينما أشار 80٪ منهم إلى تأثرهم بارتفاع أسعار المواد الغذائية، و60٪ أشاروا إلى ارتفاع فواتير الخدمات الأساسية والسلع الضرورية.

على المستوى السياسي، حيث تتشكّل الرؤى التي تؤثر مباشرةً في تصوّرات الرأي العام، تراجعت نسبة الجمهوريين الذين يعتقدون أن الولايات المتحدة لا تزال في حالة ركود مقارنةً بالعام الماضي (40٪ حاليًا مقابل 67٪ في العام الماضي)، في حين لا يزال أعضاء الأحزاب السياسية المنافسة، أي الديمقراطيين والمستقلين، يُبدون قلقًا ملحوظًا. ويُظهر الاستطلاع أن 64% من المستقلين يعتقدون بأن الاقتصاد في حالة تدهور، وهي نسبة تقترب من نسبة الديمقراطيين (73%)، وتبتعد عن نظرة الجمهوريين.

وعلى الرغم من أن الأجندة الاقتصادية للرئيس ترامب أثارت مخاوف واسعة، فإن سياسة الرسوم الجمركية، وهي أحد أعمدة تلك الأجندة، لا تزال محل تشكك واسع، حيث يعتقد 29% من الأميركيين فقط أن هذه السياسة سيكون لها تأثير مباشر على أوضاعهم المالية في عام 2025. وتأتي هذه المخاوف الجوهرية رغم الوعود التي أطلقتها الإدارة الحالية برئاسة ترامب بجعل “أمريكا عظيمة مجدداً”، إلا أن الرأي العام لا يزال يعكس قدرًا كبيرًا من الشك والريبة حيال فعالية سياسة الرسوم الجمركية وتأثيرها المحتمل على الاقتصاد الفردي والوطني.

مخاوف الركود وتباين المؤشرات الاقتصادية

لم يعد الركود الاقتصادي في الولايات المتحدة من الماضي، إذ تتزايد المخاوف من عودته مجددًا في ظل رئاسة ترامب واقتراحاته السياسية. وقد بلغ منسوب القلق مستويات مقلقة سواء في الأسواق المالية أو في أوساط المواطنين العاديين والشركات الصغيرة حيث قدّر بنك “جولدمان ساكس” احتمالية حدوث ركود اقتصادي بنسبة 45٪. في المقابل، تظل توقعات بنك “يو بي إس” متفائلة، مستندةً إلى إيمان المؤسسة بفعالية الصفقات التجارية في تجنّب الانكماش.

في المقابل، يقدم محللون اقتصاديون في مؤسسات أخرى، مثل “أبولو غلوبال مانجمنت” (Apollo Global Management)، رؤية أكثر تشاؤمًا، حيث يُقدّرون احتمال حدوث ركود بنسبة تقترب من 90%، استنادًا إلى اعتقادهم بعدم فعالية تنفيذ استراتيجية ترامب التجارية وأجندته الاقتصادية.

أضفت المؤشرات الاقتصادية السلبية عبر مختلف القطاعات صورة أكثر قتامة، مع تسجيل انكماش بنسبة 0.3٪ في الناتج المحلي الإجمالي خلال الربع الأول من عام 2025، وارتفاع معدّل البطالة من 3.4٪ إلى 4.2٪. وتشير التعريفات الفنية إلى أن تسجيل ربع سلبي آخر بنفس المؤشرات كافٍ لإطلاق حالة ركود اقتصادي. ومن الجدير بالذكر أن “المكتب الوطني للبحوث الاقتصادية” (NBER)، وهو المرجع المعتمد لتحديد حالات الركود، يعتمد تعريفًا أشمل، إذ يشير إلى أن الركود لا يُعلن إلا إذا استمر لفترة مطوّلة واتسم بالاتساع عبر قطاعات متعددة من الاقتصاد.

تتباين احتمالات الركود داخل وول ستريت على نحو واسع؛ إذ يتوقع “مورجان ستانلي” احتمال الركود بنسبة 40%، بينما ترتفع النسبة إلى 60% لدى “جي بي مورجان”، في حين تتجاوز توقعات وزير الخزانة الأسبق لاري سامرز 60%، مع تحذيره من احتمال فقدان نحو مليوني وظيفة وتراجع كبير في الدخل الأسري بأكثر من 5,000 دولار في حال حدوث ركود اقتصادي.

في المقابل، تواصل الإدارة الحالية إنكار كل التكهنات المتعلقة بالركود، حيث يرفض الرئيس الأمريكي وكبار المسؤولين كافة المؤشرات التي تدل على ضعف اقتصادي، ملقين باللوم كاملًا على الإدارة السابقة وسياساتها.

وفي ظل هذا التباين في المواقف، تتأثر الأسواق والقطاعات المختلفة بشكل متفاوت، وهو ما تعكسه البيانات المسجلة: فقد سجلت أسعار الذهب ارتفاعًا قياسيًا لتصل إلى 3,400 دولار للأونصة، بزيادة تبلغ 20%، ما يعكس حالة الحذر في أوساط المستثمرين. أما أسعار خام برنت فقد تراجعت إلى أدنى مستوياتها منذ عام 2021، وهو ما يعكس تراجعًا في الطلب العالمي وسط حالة عدم الاستقرار الاقتصادي.

في ظل هذه الاضطرابات، تراجعت ثقة المستهلك بشكل حاد، مع مؤشرات رئيسية تسجّل أكبر انخفاض لها منذ عام 1990، إلا أنها لا تزال تُظهر بعض مظاهر الصمود، حيث ارتفعت مبيعات التجزئة بنسبة 1.4% خلال شهر مارس، في تناقض واضح مع التوقعات السلبية السابقة.

في حين خففت الهدنة الممتدة لتسعين يومًا بشأن التعريفات الجمركية على الواردات الأمريكية الصينية بشكل طفيف من المخاوف المرتبطة بركود الاقتصاد الأمريكي، إلا أن التوقعات المالية تتجه نحو المزيد من التدهور. ويأتي ذلك قبيل تصويت حاسم في الكونجرس على مشروع قانون الرئيس ترامب الشامل لخفض الضرائب، وفي أعقاب تخفيض وكالة “موديز” التصنيف الائتماني السيادي للولايات المتحدة يوم الجمعة.

وبالتالي، ورغم أن هذا التطور قد أسهم في خفض بعض التوقعات بشأن الركود، إلا أنه لم يكن كافيًا لإحداث انعطافة حقيقية؛ حيث خفضت “جي بي مورجان” توقعاته إلى ما دون 50%، بينما خفض “جولدمان ساكس” توقعاته إلى 35%. ومع ذلك، تعكس هذه الأرقام هشاشة الوضع الاقتصادي الأميركي في الوقت الراهن. وأي تصعيد إضافي في ملف الرسوم الجمركية، خصوصًا إذا تجاوز المستويات الحالية، قد يؤدي إلى زيادة حادة في التوترات التجارية ويفجّر تراجعًا اقتصاديًا أكبر.

في ظل الرسوم الجمركية العدوانية الجديدة التي فرضها الرئيس دونالد ترامب، والتي تسببت في هذا القدر من عدم اليقين والاضطراب الاقتصادي، بات الاقتصاد الأميركي محاصرًا ويقف على أعتاب نقطة تحول حاسمة، وسط تصاعد المخاوف من ركود محتمل ومخاطر “الركود التضخمي”.

ويستند أنصار الرؤية التي تُرجّح خطر الركود إلى استمرار الضغوط التضخمية، مشيرين إلى أن مؤشر أسعار نفقات الاستهلاك الشخصي سجّل ارتفاعًا بنسبة 3.6٪ خلال الربع الأول، وهو ما يمثل زيادة حادة مقارنة بـ2.4٪ في الربع الرابع من عام 2024. وباستثناء الغذاء والطاقة، ارتفع مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي بنسبة 3.5٪. كما يشيرون إلى الارتفاع الملحوظ في معدلات فقدان الوظائف، حيث قفزت حالات التسريح بنسبة 93٪ خلال الربع الأول من عام 2025، ويُعزى جزء كبير من ذلك إلى الأثر الاقتصادي السلبي الناتج عن التعريفات الجمركية.

في المقابل، يرى المنتقدون أن نمو الأجور لا يزال يتفوق على معدلات التضخم، وأن قطاع الخدمات لا يزال في حالة توسّع، وكلا العاملين يُعدّان مؤشرين على صمود الاقتصاد. وعلى الرغم من تخفيض بنك الاحتياطي الفيدرالي لأسعار الفائدة ثلاث مرات في نهاية العام الماضي، إلا أن معدّل التضخم لا يزال مرتفعًا عند مستوى 2.4٪، مما فاقم من تراجع ثقة المستهلك، ورفع توقعات التضخم لدى المستهلكين إلى 6.5٪.

وتنعكس هذه الضغوط التضخمية المستمرة، والتي تفاقمت بفعل السياسات الجمركية، بشكل مباشر على سلوك المستهلك وتوقعاته المستقبلية. فقد سجّل مؤشر ثقة المستهلك الصادر عن جامعة ميشيجان انخفاضًا ملحوظًا في شهر مايو، ليصل إلى قراءة أولية قدرها 50.8٪، بتراجع نسبته 2.7٪ مقارنةً بمعدل شهر أبريل التي بلغت 52.2٪. حيث أعربت الغالبية العظمى من المشاركين في الاستطلاع عن شعورهم بالارتباك حيال سياسات التعريفات الجمركية التي ينتهجها ترامب، متوقعين أن تؤدي إلى زيادة كبيرة في معدلات التضخم.

ولم تؤدِ الخطوة الأخيرة المتعلقة بخفض الرسوم الجمركية على الواردات الصينية إلى تحقيق النتيجة المرجوة في تحسين النظرة العامة المتشائمة للاقتصاد، رغم ما أحدثته من تحسن طفيف محدود الأثر.

تشير قراءات التضخم المتصاعدة، إلى جانب انكماش الناتج المحلي الإجمالي خلال الربع الأول من عام 2025، إلى إشارات متضاربة أمام مجلس الاحتياطي الفيدرالي. فعلى الرغم من أن البنك المركزي الأميركي ينظر في خيار خفض أسعار الفائدة كرد فعل على النمو السلبي، إلا أن التضخم المستمر قد يدفع صانعي السياسات إلى تعليق تنفيذ هذه الخطوة. وتشير مؤشرات عدة، من بينها تسعير الأسواق لاجتماع يونيو كموعد محتمل لخفض الفائدة، وتوقع أربع خطوات تخفيض إضافية حتى نهاية العام، إلى أن الاحتياطي الفيدرالي قد يُعطي الأولوية للنمو الاقتصادي على حساب السيطرة على التضخم.

ومع تزايد الإنفاق الاستهلاكي وإضافة وظائف جديدة، يثير تقرير الناتج المحلي الإجمالي عدة إشارات تحذيرية، من ضمنها احتمالات الركود وزيادة التحديات أمام الرئيس الحالي في جهوده التفاوضية بشأن الاتفاقيات التجارية. وفي المقابل، فإن أي تصعيد إضافي في السياسات التجارية، وخاصة ما يتعلق بالرسوم الجمركية، قد يدفع الاقتصاد الأميركي نحو انهيار اقتصادي عميق أو ركود شامل، مما يتسبب في اضطرابات تتجاوز حدود الاقتصاد الأميركي لتطال الاقتصاد العالمي بأكمله.

وفي ظل هذه الأوضاع الاقتصادية العالمية الهشة، فإن أي انهيار، ولا سيما في السياق الحالي، سيكون بمثابة كارثة شاملة. إذ يواجه الاقتصاد العالمي بالفعل وضعًا هشًا يتمثل في تضخم مزمن يُضعف القوة الشرائية، وأسعار فائدة مرتفعة تحدّ من الاستثمارات، وتوترات جيوسياسية تزرع حالة عامة من عدم اليقين عبر الأسواق العالمية.

تشابك المصائر: ارتباطات اقتصادية معقدة

الأهمية العالمية للاقتصاد الأمريكي

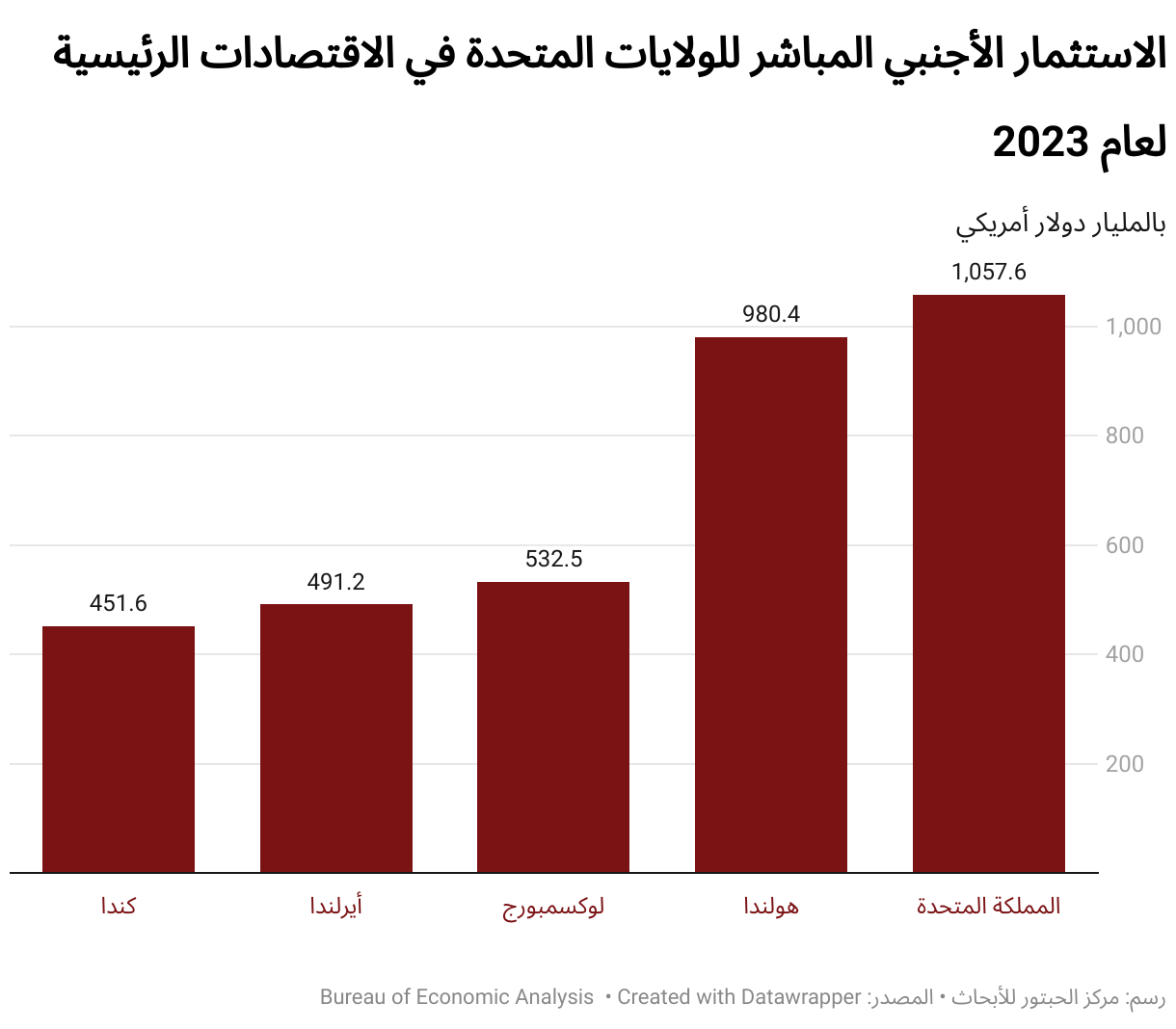

تُعد الولايات المتحدة أكبر اقتصاد في العالم، إذ تمثل 15.56% من الناتج المحلي الإجمالي العالمي بعد التعديل وفقاً لمعادلة تعادل القوة الشرائية (PPP). ويشكّل الاقتصاد الأميركي محركًا رئيسيًا ونقطة ارتكاز حيوية لأي نشاط اقتصادي عالمي؛ فأي تطورات داخل الاقتصاد الأميركي تترك آثارًا فورية وممتدة على الأسواق الدولية بفضل حجم سوق المستهلكين الأميركي الهائل، وقوة الابتكار، والمنظومة المالية المتطورة التي يتمتع بها. ولا تزال الولايات المتحدة، بالفعل، أكبر مستقبل للاستثمار الأجنبي المباشر (FDI) في العالم، بإجمالي بلغ 5.4 تريليون دولار في عام 2023، كما أنها المصدر الأول للاستثمار الأجنبي المباشر الخارج، حيث تستثمر بكثافة في عدد كبير من الدول حول العالم، مما يعكس الدور المحوري الذي تلعبه في تدفقات الاستثمار العالمي. وأي تراجع في هذا الاستثمار الأميركي الخارجي يمكن أن يؤدي إلى انخفاض تدفقات الاستثمار الأجنبي المباشر الواردة إلى تلك الدول، مما قد يعوق نموها الاقتصادي، وفرص التوظيف، والتقدم التكنولوجي فيها.

فضلًا عن ذلك، تُعد الولايات المتحدة أكبر مستورد وأحد أبرز المصدّرين لمجموعة متنوعة من السلع والخدمات، لاسيّما في قطاعات التكنولوجيا المالية، والتعليم، والفضاء، والطاقة، والسيارات، والتكنولوجيا، والترفيه. ورغم انخفاض نسبة التجارة إلى الناتج المحلي الإجمالي لديها مقارنة باقتصادات الدول المتقدمة الأخرى، فإن اتساع حجم السوق المحلية الأمريكية ينعكس بوضوح في التدفقات التجارية العالمية، يُقدّر بنحو عُشر التجارة العالمية. وبالتالي، فإن أي تغييرات في السياسات الاقتصادية الأميركية ستنعكس بتأثيرات كبيرة ومباشرة على العديد من الفاعلين الدوليين، بما يشمل الشركاء التجاريين، والحلفاء الاستراتيجيين، وسلاسل الإمداد العالمية.

تداعيات عابرة للحدود: قطاعات حيوية تحت التهديد

نظرًا للتشابك العميق للاقتصاد الأميركي مع الاقتصاد العالمي، فإن الحفاظ على الاستقرار الاقتصادي يُعد أولوية قصوى لأي إدارة حاكمة. فحدوث انهيار اقتصادي في دولة بحجم وتأثير الولايات المتحدة لن يؤدي سوى إلى أضرار جسيمة بالتجارة العالمية. وقد أثبتت التجارب المتكررة، من خلال الحروب التجارية والرسوم الجمركية الأخيرة التي فرضتها الولايات المتحدة، قدرتها على تعطيل سلاسل الإمداد العالمية وتقليص الناتج المحلي الإجمالي في مختلف دول العالم في حال سيناريو الانهيار. ومن جانب آخر، فإن تراجع الطلب على السلع والخدمات داخل الولايات المتحدة سينعكس لا محالة على صادرات الدول الأخرى، حيث تعتمد الاقتصادات المعتمدة على التصدير—مثل الصين وألمانيا والمكسيك وكندا وغيرها—اعتمادًا كبيرًا على الاستهلاك الأمريكي.

وفي حال انهار الاقتصاد الأميركي، فإن الواردات الأميركية ستنخفض بشكل كبير، مما يؤدي إلى إغلاق المصانع وتسريح أعداد ضخمة من العمال، لا سيما في المناطق المعتمدة على الصناعات الثقيلة، والتي ستشهد تدهورًا في معدلات الناتج المحلي الإجمالي. ولا يقتصر هذا التأثير العميق على التراجع العام في النشاط الاقتصادي، بل يمتد ليهدد بشكل مباشر القطاعات العالمية الحيوية، وعلى رأسها قطاع السيارات والإلكترونيات والآلات، وهي قطاعات ترتبط بسلاسل إمداد عالمية متكاملة وتعتمد بشكل كبير على التمويل والطلب المتواصلين، وكلاهما سيتعرضان للتضرر في حال الركود الأميركي.

قطاع صناعة السيارات: يشكّل الاقتصاد الأميركي أحد أكبر مستوردي السيارات وقطع الغيار في العالم، وخصوصًا من المكسيك وكندا واليابان وألمانيا. وبالتالي، فإن انهيار الاقتصاد الأميركي سيعني انخفاضًا حادًا في الطلب على هذه المنتجات، مما سينعكس مباشرة على خطوط الإنتاج والصادرات في تلك الدول، ويؤدي إلى اضطراب واسع في سلسلة التوريد. كما ستتأثر الممرات البحرية ومسارات التجارة داخل منطقة اتفاق الولايات المتحدة والمكسيك وكندا (USMCA)، وكذلك في منطقتي المحيط الهادئ والأطلسي، نتيجة الانخفاض الحاد في شحنات السيارات. وجدير بالذكر أن صادرات السيارات من كل من كندا، والمكسيك، والاتحاد الأوروبي تُشكّل مجتمعةً جزءًا كبيرًا من السوق الأمريكية.

قطاع الإلكترونيات: بالإضافة إلى صناعة السيارات، تُعد الولايات المتحدة من أكبر المستهلكين والمستوردين للإلكترونيات، حيث تشمل قائمة المستفيدين الرئيسيين كلًّا من الصين وتايوان وكوريا الجنوبية وفيتنام. وسيؤدي تراجع الطلب الأميركي إلى تأثيرات سلبية كبيرة على هذه الدول، مع انخفاض عدد الشحنات التجارية عبر المحيط الهادئ. فعلى سبيل المثال، ستعاني الشركات المصنعة للتكنولوجيا في كوريا الجنوبية من انخفاض حاد في مبيعاتها، نظرًا لاعتماد السوق الأميركية الكبير على الهواتف الذكية والأجهزة الإلكترونية الكورية. وبالمثل، تُعد دول مثل الصين وفيتنام وبنغلاديش من كبار مصدري الملابس والمنسوجات إلى الولايات المتحدة، ما يعني أن أي تراجع اقتصادي أميركي سيؤدي إلى انخفاض الطلب على هذه السلع، الأمر الذي سيؤثر على مسارات الشحن البحري عبر كلٍّ من المحيط الهندي والمحيط الهادئ.

الطاقة والسلع الأساسية: سيؤدي التراجع المفاجئ في النشاط الصناعي والاستهلاكي داخل الولايات المتحدة إلى انخفاض في الطلب العالمي على النفط والغاز، ما سيدفع الأسعار إلى هبوط حاد وسيؤثر في أسواق الطاقة في مختلف أنحاء العالم. وستكون الدول التي تعتمد اعتمادًا كبيرًا على عائدات البترول في موازناتها العامة، مثل المملكة العربية السعودية وروسيا ونيجيريا وغيرها، من بين أكثر الدول تضررًا.

وعلى نفس المستوى، فإن التراجع الحاد في الطلب على المعادن الصناعية والسلع الزراعية سيلحق ضررًا بالغًا بالمصنعين والمصدرين في مناطق مثل أمريكا اللاتينية وأفريقيا وأستراليا.

السياحة: أي انكماش اقتصادي سريع سيؤثر بشكل مباشر على قطاع السياحة العالمي، نظرًا لأن الولايات المتحدة تُعد من أهم مصادر السياحة الخارجة عالميًا. وسيؤدي انخفاض عدد السياح الأميركيين إلى تضرر الدول والمناطق التي تعتمد على إيرادات السياحة من الزوار الأميركيين، بما في ذلك جزر الكاريبي، وجنوب شرق آسيا، وأجزاء من أوروبا التي سجلت أعلى نسب للوافدين من الولايات المتحدة في عام 2024. كذلك ستتأثر الصناعات المرتبطة بالسياحة بشدة، بما في ذلك شركات الطيران، وسلاسل الفنادق، ومتاجر التجزئة الفاخرة حول العالم، مع انخفاض حاد في الإيرادات.

الزراعة: بوصفها من كبار المستوردين والمصدّرين للمنتجات الزراعية، فإنّ انهيار الاقتصاد الأمريكي سيؤدّي إلى اضطراب كبير في تدفّقات التجارة الزراعية. فعلى سبيل المثال، تستورد الولايات المتحدة الفواكه والخضروات وغيرها من المنتجات الغذائية من المكسيك وكندا وأمريكا الجنوبية؛ ومن ثم، فإنّ أي تراجع في الطلب وإنفاق المستهلكين سيؤدي إلى انخفاض صادرات تلك الدول إلى الولايات المتحدة، ما سينعكس سلبًا على وسائل النقل البري عبر حدود اتفاقية USMCA (اتفاقية الولايات المتحدة والمكسيك وكندا)، وكذلك على مسارات الشحن البحري القادمة من أمريكا الجنوبية.

قطاع العقارات: قد تتعرض الأسواق العقارية في الدول الكبرى، التي تستفيد بشكل كبير من تدفقات الاستثمار الأميركية، إلى معاناة نتيجة تدفق صافي رؤوس الأموال إلى الخارج وانخفاض الأسعار. كما ستتباطأ وتيرة الإنتاج في القطاعات المرتبطة بالبناء، مثل صناعة الصلب والإسمنت وتصنيع المعدات، بسبب تراجع أنشطة تطوير البنية التحتية والعقارات المرتبطة بالطلب الأميركي.

النظام المالي وتقلبات العملة

لا يقتصر تأثير انهيار الاقتصاد الأميركي المحتمل على تراجع الطلب داخل البلاد فحسب، بل قد يُشعل موجة غير مسبوقة من السياسات الحمائية حول العالم، حيث تسعى الدول لحماية صناعاتها واقتصاداتها من التداعيات العالمية، مما سيؤدي إلى المزيد من الانكماش في التجارة العالمية. إلى جانب ذلك، قد تسفر مثل هذه الأزمة عن عواقب كارثية على النظام المالي العالمي، نظراً لأن الولايات المتحدة تمثل أكبر اقتصاد عالمي وأكبر مصدر للعملة الاحتياطية الرئيسية، وهي الدولار الأميركي. من المرجح أن تشهد أسواق الأسهم العالمية انهيارًا حادًا، نتيجة حالة الذعر العالمي في أوساط المستثمرين، على خلفية اختفاء مفاجئ في السيولة النقدية القائمة على الدولار الأمريكي، ما سيدفع الغالبية العظمى إلى الإسراع بإعادة تخصيص استثماراتهم نحو أدوات بديلة، تشمل الذهب، وعملات أجنبية أخرى، وأصولًا رقمية محتملة.

ومن المتوقع أن تتصاعد حروب العملات والتوترات عبر الحدود، إذ ستبقى سياسة خفض قيمة العملة من بين الخيارات القليلة المتاحة أمام البنوك المركزية حول العالم للحفاظ على مواقعها في النظام المالي العالمي. وقد تتعرض البنوك المرتبطة مباشرة بالأصول الأمريكية أو بعملائها ممن يتعاملون بها، ولا سيما في أوروبا واليابان والأسواق الناشئة، لنقص حاد في السيولة. كما ستواجه عدة دول من الاقتصادات الناشئة حول العالم أزمات ديون سيادية، نظرًا لحيازتها كميات كبيرة من الديون المقومة بالدولار الأمريكي، وهو ما يفاقم المخاطر في حال تخلّفت الولايات المتحدة عن الوفاء بالتزاماتها، أو في حال تقلب قيمة الدولار الأمريكي. ويستدعي استمرار هيمنة الدولار الأمريكي على التجارة والتمويل الدوليين إمكانية تخفيض قيمته بعد انهيار محتمل في الاقتصاد الأمريكي، إذ سيفقد الدولار قيمته بدرجة كبيرة، ما سيُفضي إلى عواقب اقتصادية معقدة، ويُعيد تشكيل ميزان القوى الاقتصادية عالميًا. ومن بين الدول الأكثر تضررًا، تلك التي تربط عملاتها بالدولار الأمريكي، حيث ستواجه هذه الدول تضخمًا مستوردًا، وهروبًا لرءوس الأموال، وضغوطًا متزايدة على احتياطاتها من النقد الأجنبي للحفاظ على سعر الصرف الثابت. فضلًا عن ذلك، فإن اتباع استراتيجية خفض قيمة العملة بشكل قسري قد يؤدي إلى نتائج عكسية، ويُقوّض ثقة المستثمرين، ويرفع من تكلفة الاقتراض بالنسبة للولايات المتحدة.

ورغم أن ضعف الدولار الأمريكي قد يُسهم نظريًا في تعزيز الصادرات الأمريكية، إلا أن الاضطراب الاقتصادي الشامل سيبدد هذه المكاسب المحتملة. وإلى جانب ذلك، فإن انهيار الاقتصاد الأمريكي سيُزعزع ركائز النظام المالي العالمي، ويُضعف قدرة مؤسسات كبرى مثل صندوق النقد الدولي على التدخل، ما يجعل آلياتها غير فعالة في مواجهة أزمة مالية عالمية شاملة. إن التحذيرات الأخيرة الصادرة عن مؤسسات مالية كبرى حول العالم، بما في ذلك صندوق النقد الدولي، تعكس القلق المتزايد من احتمالية حدوث ركود اقتصادي أميركي، وتُظهر كيف أن حتى أدنى اضطراب في الاقتصاد الأميركي قد يتسبب في تداعيات جسيمة تطال اقتصادات متعددة حول العالم. وبالتالي، فإن انهيار الاقتصاد الأميركي قد يطلق شرارة كارثة مالية ذات أبعاد غير مسبوقة تتجاوز الحدود الجغرافية. وفي عالم يتسم بترابط غير مسبوق، سيطال الانهيار في نهاية المطاف كل دولة، ويعيد تشكيل المشهد السياسي والاقتصادي العالمي لعقود قادمة، إذ ستسعى دول أخرى حتماً إلى ملء الفراغ الاقتصادي والسياسي الذي ستتركه الولايات المتحدة.

المراجع

CNN Business. “Consumer Sentiment Falls in May: Preliminary Data.” CNN, May 16, 2025. https://edition.cnn.com/2025/05/16/economy/consumer-sentiment-may-preliminary

Forbes. Saul, Derek. “Recession Odds: GDP, Economy, Labor Market, Unemployment, Consumer Confidence.” Forbes, May 6, 2025. https://www.forbes.com/sites/dereksaul/2025/05/06/recession-odds-gdp-economy-labor-market-unemployment-consumer-confidence/

Global Business Alliance. “Foreign Direct Investment in the United States: 2024 Report.” Global Business Alliance, 2024. https://globalbusiness.org/foreign-direct-investment-in-the-united-states-2024/#TopInvestors

International Monetary Fund (IMF). World Economic Outlook, April 2025: Navigating Policy Trade-Offs. Washington, D.C.: IMF, April 22, 2025. https://www.imf.org/en/Publications/WEO/Issues/2025/04/22/world-economic-outlook-april-2025

International Monetary Fund (IMF). “Foreign Direct Investment Increased to a Record $4.1 Trillion.” IMF Blog, February 20, 2025. https://www.imf.org/en/Blogs/Articles/2025/02/20/foreign-direct-investment-increased-to-a-record-41-trillion

J.P. Morgan. “Recession Probability.” J.P. Morgan Insights. Accessed May 18, 2025. https://www.jpmorgan.com/insights/global-research/economy/recession-probability

Nomad. “The Most Popular Travel Destinations by US State in 2024.” GetNomad Blog, 2024. https://www.getnomad.app/blog/most-popular-travel-destinations-by-us-states-2024

Reuters. “Goldman Sachs Cuts US Recession Odds to 35% from 45% on Trade Truce Optimism.” Reuters, May 13, 2025. https://www.reuters.com/markets/us/goldman-sachs-cuts-us-recession-odds-35-45-trade-truce-optimism-2025-05-13/

Reuters. “Weak US Economic Outlook Persists Despite Brief Trade Truce with China.” Reuters, May 21, 2025. https://www.reuters.com/world/china/weak-us-economic-outlook-persists-despite-brief-trade-truce-with-china-2025-05-21/

Statista. “United States: Share of Global Gross Domestic Product (GDP) from 2018 to 2028.” Statista, 2025. https://www.statista.com/statistics/270267/united-states-share-of-global-gross-domestic-product-gdp/

The Guardian. “Americans Worry About the Economy as Trump Gains in Polls.” The Guardian, May 12, 2025. https://www.theguardian.com/business/2025/may/12/americans-economy-trump-poll

TheStreet. “Goldman Sachs Unveils Tariffs Prediction, Recession Forecast.” TheStreet. Accessed May 17, 2025. http://thestreet.com/economy/goldman-sachs-unveils-tariffs-prediction-recession-forecast

United Nations Conference on Trade and Development (UNCTAD). “Trade Tensions and Rising Uncertainty Drag Global Economy Towards Recession.” UNCTAD, 2025. https://unctad.org/news/trade-tensions-and-rising-uncertainty-drag-global-economy-towards-recession

World Trade Organization (WTO). Trade Outlook 2025. Geneva: WTO, 2025. https://www.wto.org/english/res_e/publications_e/trade_outlook25_e.htm

موضوعات ذات صلة

ماذا لو اشتعلت الحرائق في الشرق الأوسط؟

السويداء بين وهم تقرير المصير وحدود الواقع

ماذا لو نفدت أموال الأمم المتحدة؟

ماذا لو: أقدمت إيران على إغلاق مضيق هرمز؟

ماذا لو: غزت الصين تايوان؟

ماذا لو: انهار وقف إطلاق النار بين الهند وباكستان؟

ماذا لو: أنشأت إسرائيل ممرًا من الجولان المحتل إلى الفرات في سوريا؟

أجنّة المستقبل: حياة بلا بويضات أو حيوانات منوية

التوأم المعرفي الرقمي: الوجه الخفي لحرب البيانات

صدمة Ozempic: كيف يُساهم عقار واحد تشكيل أنظمة الغذاء والتأمين في العالم؟

هبوط أسواق المال: هل ننتظر معاناة أكبر للاقتصاد العالمي؟

الاستراتيجيات الصينية لمواجهة التباطؤ الاقتصادي: هل ستنجح في تغيير المسار؟

الآسيان نموذج محتمل لتحقيق السلام في الشرق الأوسط

الهجوم المتوقع: انعكاسات التصعيد الإيراني الإسرائيلي على المنطقة

هل يستطيع الاتحاد الأوروبي تحمل التصعيد في الشرق الأوسط؟

تعليقات