فرض الاتحاد الأوروبي في فبراير 2023 حدًا أقصى لسعر المُنتجات النفطية الروسية، بحيث لا يتجاوز 100 دولار للبرميل، وجدد سقف سعر النفط الروسي عند 45 دولارًا، بعدما كان قد حدده في مطلع ديسمبر 2022 بالتعاون مع مجموعة الدول السبع (G7) عند حد 60 دولارًا للبرميل، وذلك وفقًا لمُراجعة دورية تجري كُل شهرين.

يهدف القرار الأوروبي أولًا إلى السيطرة على أسعار الطاقة بشكلٍ عامٍ، ومنع التذبذبات السعرية التي تضرب الأسواق العالمية مُنذ جائحة كوفيد – 19، وما تلاها من أحداث أخصها الدورة الفائقة للسلع، والحرب الروسية الأوكرانية، وثانيًا يُحاول الأوروبيين تجفيف منابع إيرادات الموازنة الفيدرالية الروسية التي تمول المجهود الحربي في أوكرانيا، حيث شكلت صادرات النفط في عام 2021 نحو 212.4 مليار دولار من إجمالي 492.3 مليار شكلت كامل الصادرات الروسية للعالم .

ردت الحكومة الروسية بقرار يُحظر بموجبه توريد النفط والمنتجات النفطية للدول التي فرضت سقفا للأسعار في 28 ديسمبر 2022 ، وحيث أن القارة الأوروبية تُعتبر ثالث أكبر مُستورد للنفط في العالم بعد الولايات المُتحدة والصين، فيما تأتي روسيا في المركز الثاني على قائمة المُصدرين، وفي ذات الوقت تأتي روسيا على رأس قائمة موردي القارة الأوروبية، فإنه من المُتوقع أن يُحدث قرار سقف السعر تغيُرًا في مسارات نقل الطاقة في العالم، وهو ما نرصده فيما يلي.

1.مسارات الطاقة بين روسيا وأوروبا:

تنقسم صادرات النفط الروسية إلى نفط خام ومُنتجات نفطية، وكلاهما كانت تُعتبر واجهته الأولى أوروبا قبل العمليات العسكرية على الاراض الأوكرانية، ففي العام 2021، صدرت روسيا ما إجماليه 263.5 مليون طُن من النفط الخام، استحوذت أوروبا على مُعظمها بنحو 138.7 مليونًا، بنسبة 52% من إجمالي النفط الروسي، تأتي بعدها الصين بنحو 79.6 مليون طُن أو ما يُعادل 30% من إجمالي صادرات النفط.

ينطبق الوضع كذلك على المُنتجات البترولية والتي يُقصد بها نواتج عملية مُعالجة وتكرير النفط الخام، والتي من بين أبرزها البنزين والمازوت والنافتا، حيث إنه من بين 140 مليون طُنًا من الصادرات الروسية استحوذت أوروبا على 75.9 مليونًا بنحو 54% من إجماليها، تلاتها الولايات المُتحدة بنحو 22.6 مليون طُنًا بنحو 16% من إجمالي الصادرات الروسية.

يوضح (شكل 1) التالي توزيع صادرات النفط والمواد النفطية الروسية وفقًا لوجهاتها في عام 2021، أي قبل الحرب الروسية الأوكرانية:

ينطبق ذات الحال على القارة الأوروبية التي تعتمد على روسيا كمُورد أساسي للنفط والمُنتجات النفطية، فمن بين 467.7 مليون طُن من النفط الخام استوردتها أوروبا في عام 2021، جاء منها 138.7 مليون طُنًا من روسيا، بما نسبته 27% تقريبًا من إجمالي الواردات، فيما حلت بعدها الولايات المُتحدة في المركز الثاني بنحو 51.4 مليون طُنًا، كما يوضح (شكل 2) التالي:

الوضع ذاته قائم بالنسبة لواردات المُنتجات النفطية، حيث تتربع روسيا على قائمة الموردين بنحو 75.9 مليون طُن من إجمالي 197.5 مليون طُنًا استوردتها أوروبا، بما نسبته 38% من إجمالي الواردات، تليها الولايات المُتحدة الأمريكية بنحو 26.4 مليون طُن.

الاعتماد الأوروبي الروسي المُتبادل في خصوص تجارة الخام والمُنتجات النفطية في ظل الحظر الذي فرضته روسيا، سيدفع الطرفين إلى إيجاد شريك بديل يستطيع استيعاب الكميات الضخمة المعروضة من الجانب الروسي، بينما سيولد سعيًا أوروبيًا لإيجاد مُورد بديل يستطيع توفير ذات الكميات الضخمة التي كانت تستهلكها من الجانب الروسي.

سيؤدي ذلك إلى تغيُر مسارات نحو 138 مليون طُن من الخام توازي تقريبًا 13% من إجمالي حركة النفط العالمية في كلا الاتجاهين، بالإضافة إلى نحو 12% من إجمالي المُنتجات النفطية المُتداولة في العالم في كلا الاتجاهين، وهو ما سيخلق اضطرابًا عامًا في سلاسل إمداد المُنتجين، وطلبًا قويًا على الناقلات لم يكن موجودًا من قبل.

2.اضطراب مسارات الطاقة العالمية:

الأوضاع السياسية المُتدهورة بين الأوروبيين والروس في ظل الاعتماد المُتبادل بينهم في تجارة النفط، مع اضطرار كلاهما للبحث عن بديل سيسفر عن تبدل حتمي في مسارات النفط، وبالتالي سيسفر عن استخدام المزيد من الناقلات لتوصيل المُنتجات بين الطرفين:

1.1. تبدل المسارات:

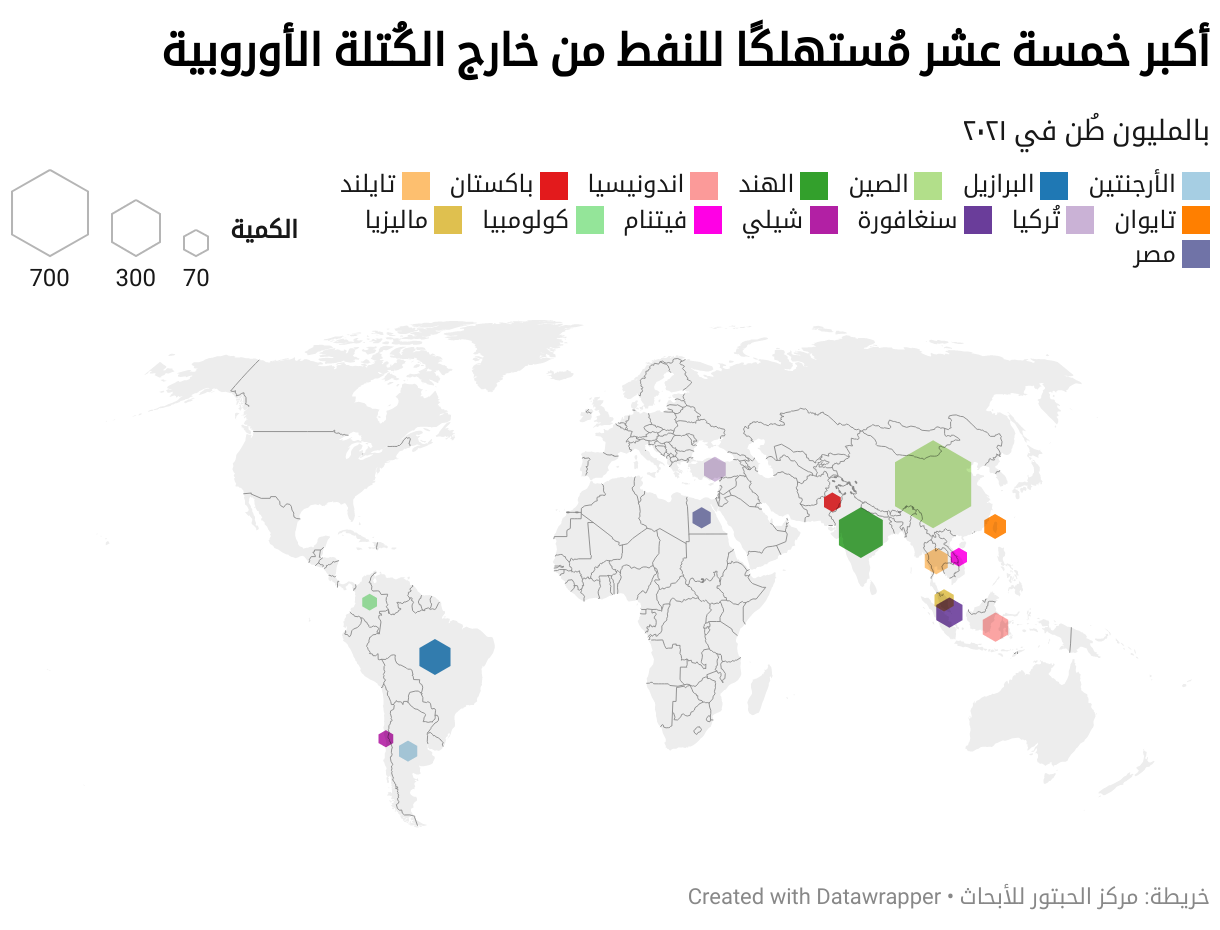

البحث الروسي عن مُشترٍ بديل سينتهي حتمًا عند مُستهلكين من الحجم الكبير خارج الكُتلة الغربية، وهو ما يُقلص الخيارات إلى عدد قليل من الدول، ستنحصر أساسًا في كُلًا من الهند والصين، بالإضافة إلى عدد أخر من دول النامية مثل مصر، تُركيا، ونيجريا، التي ستُرحب جميعها بالخام والمُنتجات النفطية الروسية، التي تُقدم عليها روسيا فعليًا خصومات كبيرة في الوقت الحالي تصل إلى ما يزيد عن 20% عن سعر السوق، يوضح الشكل التالي المُشترين الخمس عشر الأكبر في العالم بعد استثناء الكُتلة الغربية وأكبر المُصدرين:

يتضح من الشكل أن المُستوردين الكبار جميعهم لا تربطهم حدود جغرافية بروسيا، باستثناء كُلًا من تُركيا والصين اللتين تُعتبران أساسًا من المُستوردين الدائمين بما يعني أن خطوط النقل بين روسيا وبينهما فعليًا مشغولة بالصادرات، مما سيضطر روسيا لاستعمال ناقلات النفط لنقل مُنتجاتها إلى أحد هؤلاء المُستهلكين، وهو ما يحدث بالفعل، حيث ارتفعت المُشتريات الصينية من الخام والمُنتجات النفطية الروسية من مُستوى 291.7 ألف طُن في الرابع عشر من يناير 2022 لتصل إلى مُستويات 343.7 ألفًا في الأول من فبراير من 2023، وبالمثل ارتفعت المُشتريات الهندية إلى مُستويات 198 ألفًا من مُعدلات 14 ألف طُن في 14 يناير 2022، يوضح الشكل التالي تطور المُشتريات الصينية والهندية من الخام والمُنتجات النفطية الروسية.

يوضح الشكل ارتفاع المُشتريات الصينية بنحو 52 ألف طُن، بداية الفترة ونهايتها، وهو ما يُمثل زيادة قدرها 18%، في ذات الوقت الذي ارتفعت فيه المُشتريات الهندية بنحو 184 ألف طُن بين الفترتين، وهذه الكميات ستُنقل أو انتقلت بالفعل باستخدام ناقلات النفط عبر البحار.

الوضع في أوروبا ذاته حيث ستسعى أوروبا لتوفير كميات بديلة للكميات التي فقدتها من روسيا خصوصًا بعد الحظر الذي ستطبقه روسيا، والوضع هنا أكثر بديهية حيث إن مُنتجي النفط القادرين على تلبية الطلب الأوروبي الهائل ينحصرون في دول الشرق الأوسط وخصوصًا المملكة العربية السعودية والإمارات، أو دول أمريكا الشمالية وخصوصًا الولايات المُتحدة الأمريكية، بما يعني كذلك أن الكميات الأوروبية ستصل عن طريق ناقلات نفط من الشرق الأوسط أو أمريكا الشمالية.

2.2.اسطول غير جاهز:

تنحصر وسائل تبادل هذه الكميات الهائلة من الخام والمُنتجات النفطية بين الأطراف الجديدة في ناقلات النفط، وهو ما لم تكن هذه الصناعة على استعداد له لسببين أساسين أولهما الاتجاه العام للتخلي عن النفط لصالح الغاز الطبيعي المدى الطويل، وهو ما غير الطلب على بناء ناقلات النفط Oil Tankers إلى ناقلات الغاز المُسال LNG Carriers والتي لا تصلح أيًا منهما للقيام بدور الأخر، وبالتالي فقد انخفضت مُعدلات نمو السعة

السبب الثاني هو أزمة اللوجستيات التي ضبت العالم خلال الأرباع الثلاثة الأولى من عام 2022 بسبب الإغلاقات الصينية للموانئ في ضوء الإجراءات الاحترازية من تفشي جديد لفيروس كورونا، ما عطل مائات الناقلات أمام الموانئ الصينية، رافعًا بالتالي تكلفة الشحن في المُطلق.

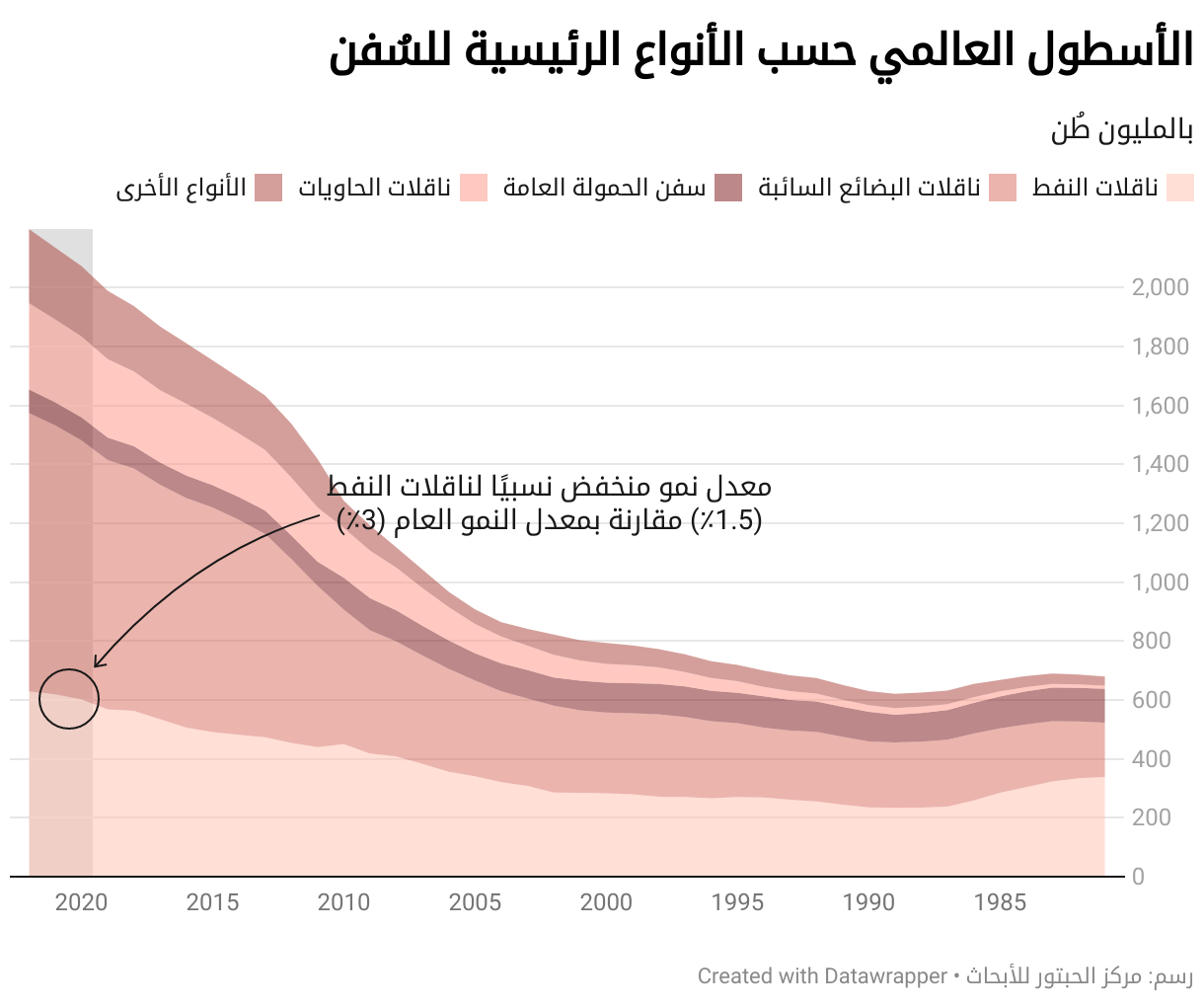

وفي الوضع العام لصناعة ناقلات النفط، ضغطت الكميات الجديدة على الصناعة حيث إن الحجم المُتاح نقله عبر الأسطول العالمي من ناقلات النفط بكامله يُعادل 629 مليون طُن(5)، فيما تبلغ الكميات المُعاد توزيعها إلى 426 ألف طُن يوميًا، أي ما يُعادل سنويًا في المتوسط نحو 155.4 مليون طُن في كلال الاتجاهين، أو ما نسبته 24% من إجمالي الحمولة المُتاحة، كما يوضح الشكل التالي:

3.خسائر للجميع:

سيؤدي الاضطراب السابق لمزيد من الضغوط على صناعة النقل البحري بالعموم، ونقل النفط خصوصًا، وتتبدى أبسط نتائج هذه الضغوط في ارتفاع تكلفة طُن النفط الواحد الذي كان ينتقل من روسيا إلى أوروبا سواء عبر خطوط أرضية رخيصة وفي وقت أقل، أو حتى على متن ناقلات نفط لمسافات قريبة، الأمر الذي سينعكس حيث سيُحمل النفط لمسافات طويلة من الشرق الأوسط إلى أوروبا مرورًا في أغلب الأحوال بقناة السويس، أو عبر الأطلنطي من الولايات المُتحدة، وهو نفس التأثير على الهند والصين الذين سيُحمل لهم النفط الروسي عبر مسار القناة أو على الأقل عبر طريق ممر الشمال مرورًا بالقطب الشمالي، مع اختلاف بسيط وهو أن روسيا ستضطر إلى تقديم خصومات للدولتين بحيث تجدان دوافع لتبديل مورديهما الحاليين.

ينعكس ارتفاع تكلفة النفط على أسعار السلع بشكل عام، حيث إن الطاقة وخصوصًا النفط يُعتبر المُحرك الأساسي للنشاط الاقتصادي، وهو ما سيؤدي بالتبعية إلى انخفاض تنافسية المُنتجات الأوروبية في الأسواق الدولية أمام نظيرتيها الأمريكية التي صُنعت بنفط محلي رخيص الثمن، أو تلك الصينية التي صُنعت بنفط روسي تصل الخصومات عليه لنحو 20%، الأمر الذي تسبب في خسائر للجانب الروسي الذي كان يضمن بانتظام بيع مُنتجاته لدول الجوار الأوروبي دونما خصومات وبتكلفة نقل زهيدة مُقارنة بالتكلفة التي ستتحملها في المُستقبل.

يستتبع ذلك بالطبع انعكاسات على الاقتصاد العالمي ككل مصدرها ابتداء الارتفاع العام في أسعار مواد الطاقة بسبب الطلب الأوروبي الضخم عليها، وهو ما يُسبب ارتفاعًا عامًا في مُستويات الأسعار يُسبب مُستويات تضخم تضغط على الاقتصاد العالمي بشكل عام، خصوصًا الدول النامية التي تُعاني تأثير مُركب من تضخم أسعار السلع العالمية بالإضافة إلى أسعار فائدة مُرتفعة، يدفعان العالم لمزيد من الجوع والفقر والبطالة.

المراجع

EU agrees on price caps on Russian refined oil products | Reuters [Internet]. [cited 2023 Feb 7]. Available from: https://www.reuters.com/business/energy/eu-agrees-price-caps-russian-oil-products-2023-02-03/

Statistical Review of World Energy | Energy economics | Home [Internet]. [cited 2023 Feb 7]. Available from: https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html

Putin bans Russian oil exports to countries that implement price cap | Reuters [Internet]. [cited 2023 Feb 7]. Available from: https://www.reuters.com/business/energy/putin-bans-russian-oil-exports-countries-that-imposed-price-cap-decree-2022-12-27/

Russia Fossil Tracker – Payments to Russia for fossil fuels since 24 February 2022 [Internet]. [cited 2023 Feb 9]. Available from: https://www.russiafossiltracker.com/

Beyond 20/20 WDS – Table view – Merchant fleet by flag of registration and by type of ship, annual [Internet]. [cited 2023 Feb 9]. Available from: https://unctadstat.unctad.org/wds/TableViewer/tableView.aspx?ReportId=93

1

1

موضوعات ذات صلة

اليورانيوم الإيراني المفقود: محفز محتمل لتجدد الصراع في الشرق الأوسط

السيناريو المحظور: ماذا لو تم ضرب مفاعل ديمونة؟

ماذا لو: أقدمت إيران على إغلاق مضيق هرمز؟

لماذا فشلت إيران في صد عملية الأسد الصاعد؟

مواجهة داعش: ماوراء التحالف الإقليمي الجديد؟

ماذا لو: انهار وقف إطلاق النار بين الهند وباكستان؟

أجندات متضاربة: هل تُشكل سوريا ساحة لصراع المصالح بين تركيا وإسرائيل؟

محادثات عُمان: إلى أين تتجه المفاوضات الأمريكية–الإيرانية؟

التوسع المُريح: إلى أين تتجه الأوضاع في جنوب سوريا؟

ماذا لو نفدت أموال الأمم المتحدة؟

بين الصين والشرق الاوسط: ما هي أولويات ترامب في ولايته الثانية؟

عودٌ على بدء: انعكاسات تصنيع الذخيرة على الحرب الروسية الأوكرانية

أولمبياد باريس: حدث رياضي وتطلعات سياسية

هل بات نفوذ موسكو في أوروبا خارج نطاق السيطرة؟

الهجوم المتوقع: انعكاسات التصعيد الإيراني الإسرائيلي على المنطقة

خطاب ماكرون الحربي: رحلة البحث عن الهيبة المفقودة

بين الحبوب والكلاشينكوف: النفوذ الروسي في إفريقيا

مستقبل عملة بريكس وأثرها على هيكل النظام المالي العالمي

تسليح التكنولوجيا المالية في ظل نظام عالمي مُضطرب

تعليقات