امتدت جذور الاحتلال الإسرائيلي للأراض الفلسطينية خلال السنوات السبعين الماضية لتطال كامل جوانب الحياة فيها، وذلك بهدف إحكام السيطرة على مُقوماتها الاقتصادية واستغلالها بما يُفيد الاقتصاد الاسرائيلي، وبجانب التوسع الاستيطاني المُستمر على الأرض التي تُعتبر المصدر الأساسي للثروة، وبالتالي المُحرك الأهم للصراع بين الطرفين، استهدف الإسرائيليون -حتى قبل إعلان قيام الدولة الإسرائيلية في عام ١٩٤٨- السيطرة على كامل جوانب الاقتصاد الفلسطيني، واندفعوا لتعزيز هذه السيطرة بعد إعلانها، وأحكموها تمامًا بعد حرب ١٩٦٧، قبل أن تُشرعن هذه السيطرة في بروتكول باريس الاقتصادي عام ١٩٩٤، والذي ضُمن لاحقًا في اتفاقيات أسلوا الثانية عام ١٩٩٥.

لذلك يهدف هذا التحليل إلى تتبع وتحليل السيطرة الإسرائيلية على نظام النقد الفلسطيني، بداية من وعد بلفور مرورًا بتوقيع بروتكول باريس ١٩٩٤، وصولًا للوضع الحالي، لفهم انعكاسات الوضع النقدي على الصراع، وآفاق حل القضية بين الطرفين.

1.النظام النقدي الفلسطيني قبل النكبة

انتشر الجنيه المصري في الداخل الفلسطيني مع الاحتلال الإنجليزي لفلسطين عام ١٩١٧، حيث أحلته السُلطات الإنجليزية محل أوراق النقد التركية التي كانت مُنتشرة في البلاد قبل سيطرتها عليها، ولم يكن للحكومة الفلسطينية تحكم في الكميات المُتداولة منه، ولم تستفد من عوائد التعامل به، حيث تحكمت به سُلطات النقد المصرية، ما دفع أعضاء الحكومة الفلسطينية إلى التقدم بطلب لإصدار عُملة خاصة بفلسطين، ترتبط بالجنيه الإسترليني مُباشرة، وهو الأمر الذي وافقت عليه السُلطات البريطانية في ١٩٢٤، بغرض تقليل الروابط الاقتصادية بينها ومصر، لتمهيد المجال لإنشاء وطن قومي لليهود، الأمر الذي أثار مخاوف الفلسطينيين أنفسهم واعترضوا عليه لاحقًا في مُذكرات أرسلتها مُنظمات فلسطينية عديدة لسُلطات الاحتلال أهمها الجمعية الإسلامية المسيحية، والغرفتين التجاريتين في يافا وحيفا، واللجنة التنفيذية العربية خلال عامين كاملين .

لكن هذه الجهود جاءت بلا جدوى حيث أصدر وزير المُستعمرات البريطاني قانون العُملة عام ١٩٢٦ مُتضمنًا تأسيس مجلس النقد الفلسطيني الذي ينوب عن الحكومة الفلسطينية في إصدار النقود، ليقوم بطباعة النقد الفلسطيني لأول مرة مكتوبًا باللغات الثلاث: العربية، الإنجليزية والعبرية، وقد بدأ تداول هذا النقد في سبتمبر ١٩٢٧ كعملة وحيدة وحصرية في كُلٍ من فلسطين ليصل حجم التعامل به إلى ٢.٣ مليون جنيه وفي الأردن بنحو ١٥٠ ألف جنيه فلسطينًيا وذلك بحلول عام ١٩٣١/ ١٩٣٢.

ارتبط الجنيه الفلسطيني بالجنيه الإسترليني، عن طريق احتفاظ مجلس النقد بأرصدة ذهبية لدى بنك إنجلترا، وهو ما استمر قائمًا حتى عام ١٩٤٨ عندما قررت بريطانيا فك الارتباط بينهما، وتجميد الأصول الفلسطينية التي بلغت ١٣٠ مليون جنيه استرليني لدى بنك إنجلترا، مما أفقد الجنيه الفلسطيني غطاءه النقدي ليرتبط لاحقًا بالنكبة والتهجير الذي أصاب الفلسطينيين أنفسهم، حيث انقسمت الكمية المُتداولة منه كما يوضح الجدول التالي :

2.بين النكبة وبرتوكول باريس ١٩٩٤

ظل الوضع السابق قائمًا حتى سيطرت إسرائيل على كامل الضفة الغربية، وغزة والمناطق العربية في دول الطوق، وهو ما وضع فلسطين التاريخية بالكامل تحت السيطرة الإسرائيلية، ومن هنا بدأت عمليات فرض السيطرة النقدية الإسرائيلية على الاقتصاد الفلسطيني في كُلٍ من الضفة الغربية وغزة، حيث:

أخضعت إسرائيل كامل النظام المصرفي والنقدي الفلسطيني لذات القواعد القائمة على النظام الإسرائيلي، بعدما أغلقت إداريًا جميع المصارف الفلسطينية القائمة، ومنحت المصارف الإسرائيلية الحق الحصري لافتتاح وإدارة فروع لها في الضفة وغزة .

سمحت إسرائيل بالتداول بالدينار الأردني إلى جانب الليرة الإسرائيلية (ولاحقًا الشيكل) في الضفة الغربية، تحت إشراف البنكين المركزي الإسرائيلي والأردني، مع السماح رسميًا بتحويل الدينار إلى الشيكل والعكس.

على العكس من ذلك مُنع التعامل بالجنيه المصري في غزة، وسُحب تدريجيًا، وبذلك سيطرت الليرة على الاقتصاد في غزة، مع السماح للفلسطينيين بحيازة الجنيه للتعامل الخارجي في مصر.

في عام ١٩٨١ سُمح لبنك فلسطين المحدود بممارسة نشاطه في الضفة وغزة كأول مصرف فلسطيني بعد النكسة، على أن يقتصر تعامله بالشيكل فقط دون غيره، تلاه افتتاح بنك القاهرة عمان الأردني عام ١٩٨٦ وسُمح له بالتعامل بالدينار الأردني والشيكل الإسرائيلي والتحويل بينهم بسعر صرف ثابت قابل للتعديل بإشراف صندوق النقد الدولي.

بخلاف هذا النطاق الضيق للغاية، مُنع الفلسطينيين من التعامل بالنقد الأجنبي، الذهب والسندات الأجنبية، باستثناء فئات صغيرة جدًا من التُجار بعد الحصول على أذون فردية، ما أحكم السيطرة الإسرائيلي على نظام النقد الفلسطيني .

مع هذه السيطرة النقدية، اندفعت إسرائيل للسيطرة المصرفية، حيث توسعت البنوك الإسرائيلية ليصل عدد بنوكها في الأراضي المُحتلة إلى ٣٦ فرعًا منها ١٧ فرع في الضفة الغربية والقدس الشرقية، ٥ فروع في قطاع غزة، و١٤ فرعًا في المُستعمرات الإسرائيلية المُختلفة، ولم تقم هذه المصارف قط بدور مؤسسات التمويل، حيث اقتصر دورها على توفير الخدمات المصرفية الصُغرى مثل التحويل بين العُملات، وخلافه، أما بالنسبة لعمليات الإيداع والإقراض:

ففي خصوص الإيداع، فإن المواطنين الفلسطينيين قد عزفوا عن التعامل معها، إلا في حالات الاستيراد، التي أوجبت القرارات الإدارية على الفلسطينيين التعامل عبرها عند الاستيراد والتصدير، وذلك لعدم الثقة في إسرائيل بشكل عام والمُقاطعة الاقتصادية الفلسطينية الضمنية لكل ما هو إسرائيلي في سنوات السبعينات.

أما بالنسبة لعمليات الإقراض فقد احجمت البنوك الإسرائيلية عن الإقراض كذلك حيث حاز الفلسطينيين على ١٠٪ من إجمالي قروضها عام ١٩٧٧، وانخفضت هذه النسبة إلى ٨٪ فقط في عام ١٩٨٤ .

بمرور الوقت تزايدت ثقة الفلسطينيين في البنوك الإسرائيلية وزادت حركة الإيداع لديها في الثمانينيات، وعلى الرغم من ذلك انخفضت نسبة الإقراض للفلسطينيين كما سبق، بل وجرى إيداع ما نسبته ٦٠٪ من ودائعهم لدي البنوك الرئيسية في إسرائيل، لاستثمارها في الداخل.

ارتفعت أسعار الفائدة على الإقراض للفلسطينيين لتتراوح ما بين ٣٥: ٥٠٪، ما ثبط علميات التنمية في الأراضي الفلسطينية، وانعكس ذلك على مُساهمة البنوك في الناتج المحلي الإجمالي الفلسطيني الذي بلغ ٤٪ عام ١٩٦٨، لينخفض إلى ١٪ فقط في ١٩٨٧ .

انعكس هذا النظام على مُعدلات النمو في الأراضي المُحتلة مُقارنة بمُعدلات النمو الإسرائيلية وذلك بسبب تسخير الفلسطينيين ومُدخراتهم لخدمة الاقتصاد الإسرائيلي، وحرمان الفلسطينيين من التنمية عبر عوائد ودائعهم.

3.بروتوكول باريس واستعادة سُلطات النقد الفلسطينية

في عام ١٩٩٣، أدت المفاوضات السرية بين الممثلين الإسرائيليين والفلسطينيين إلى اتفاق أوسلو الأول، المعروف أيضًا باسم إعلان المبادئ بشأن ترتيبات الحكم الذاتي المؤقت. أنشأت هذه الاتفاقية إطارًا للحكم الذاتي الفلسطيني في قطاع غزة وأريحا، إلى جانب سلطة فلسطينية تحكم هذه المناطق. فيما وسعت اتفاقية أوسلو الثانية، الموقعة في عام ١٩٩٥، الحكم الذاتي الفلسطيني إلى مناطق إضافية في الضفة الغربية وحدد المزيد من الخطوات نحو التوصل إلى تسوية سلمية نهائية.

جاء بروتوكول باريس الاقتصادي ضمن اتفاقيات أوسلو الثانية بهدف تنظيم الأوضاع الاقتصادية تمهيدًا لحل الدولتين، ولذلك سعى إلى تعزيز التعاون الاقتصادي والتنمية في الأراضي الفلسطينية، وجاءت الموضوعات الرئيسية لبروتوكول باريس الاقتصادية كما يلي:

الاتحاد الجمركي وجمع الضريبة: أسس البروتكول لاتحاد جمركي بين إسرائيل والأراضي الفلسطينية، يسمح بحرية الحركة البضائع دون تعريفات جمركية أو حواجز تجارية، وفي هذا السياق جعل إسرائيل مسؤولة عن تحصيل الرسوم الجمركية والضرائب على البضائع المستوردة إلى الأراضي الفلسطينية من أي دول أخرى، مع تحويل الإيرادات إلى السلطة الفلسطينية، مطروحًا منها تكاليف التحصيل.

التجارة والاستثمار: شجع التجارة والاستثمار بين المنطقتين بهدف تعزيز التنمية الاقتصادية في الأراضي الفلسطينية.

ترتيبات العمل: حدد الترتيبات الخاصة بالعمال الفلسطينيين العاملين في إسرائيل، بما في ذلك الأنظمة المتعلقة بالأجور وظروف العمل والضمان الاجتماعي.

الزراعة والمياه: تناول القضايا المتعلقة بالزراعة والموارد المائية، مع الاعتراف بأهمية هذه القطاعات للاقتصاد الفلسطيني.

شكل اللجنة الاقتصادية المشتركة للإشراف على تنفيذ الاتفاقية ومعالجة القضايا الاقتصادية ذات الاهتمام المشترك، بما يُسهل الوصول إلى حلول لكل ما يُستجد من مُشكلات بشأن القضايا التي نظمها الاتفاق.

لكن أهم ما تطرق إليه البرتوكول في سياق المقال هو إنشاء سُلطة النقد الفلسطينية، والتي قُرر لها أن تقوم جُزئيًا بأدوار البنك المركزي في إدارة النقد والعُملة الأجنبية في المناطق الفلسطينية، ومن أهم سُلطاتها ما يلي:

تنظيم وتنفيذ السياسات النقدية: بحيث تتولى مسؤولية صياغة وتنفيذ السياسات النقدية للحفاظ على استقرار الأسعار وتعزيز النمو الاقتصادي وضمان الاستقرار المالي، وبالتالي تعمل كمستشار اقتصادي ومالي رسمي للسلطة الفلسطينية، بحيث تُقدم المشورة في المسائل الاقتصادية والمالية، كما تقوم بدور مقرض الملاذ الأخير للجهاز المصرفي الفلسطيني، وتوفر السيولة للبنوك في أوقات الأزمات المالية، وأخيرًا تتولى مسؤولية إدارة احتياطيات العملات الأجنبية للسلطة الفلسطينية وجميع هيئات القطاع العام الفلسطيني.

الوكيل المالي الوحيد للسلطة الفلسطينية ومؤسسات القطاع العام: إذ تعمل بصفتها الوكيل المالي الوحيد للسلطة الفلسطينية ومؤسسات القطاع العام، محلياً ودولياً، بحيث يشمل ذلك إدارة معاملاتها المالية واستثماراتها واحتياطياتها من النقد الأجنبي.

الرقابة المصرفية: تتولى السُلطة مسؤولية الإشراف على القطاع المصرفي في الأراضي الفلسطينية وتنظيمه لضمان سلامة وسلامة البنوك وحماية مصالح المودعين.

إلا أن سُلطة النقد حُرمت أهم مُكونات البنك المركزي، وهي إصدار النقود الوطنية، بحيث يظل الشيكل الإسرائيلي هو العُملة الرئيسية المُتداولة في الاقتصاد الفلسطيني، ولا يُمكن للسُلطة إصدار عُملة وطنية دونما إذن من الحكومة الإسرائيلية، وهو ما يعني فقدانها السيطرة على ما يلي:

المعروض النقدي: حيث إن مُصدر النقد، أو البنك المركزي في النُظم النقدية التقليدية هو الذي يتحكم في المعروض النقدي بشكل مُباشر عن طريق الطبع أو التخلص من النقد، وبالتالي يتحكم بالكامل في الشق النقدي من السياسية الاقتصادية، وبالتالي سيطرت العُملات الأجنبية على الاقتصاد الفلسطيني، ويوضح الشكل التالي استعراض توزيع الودائع لدى المصارف الفلسطينية في الضفة الغربية خلال الفترة ما بين ٢٠٠٦ إلى ٢٠٢٢:

4.الانعكاسات النقدية لبروتوكول باريس على الاقتصاد الفلسطيني:

على الرغم من أن بروتوكول باريس أدي استعادة سُلطة النقد الفلسطينية، إلا أن حرمانه إيها من إصدار العُملة الوطنية أدى إلى ربط الاقتصاد الفلسطيني كُليًا وجُزئيًا بنظيره الإسرائيلي، الذي بات مُتحكمًا في أسعار الفائدة عبر الشيكل، وبالتبعية تحكم بشكل كُلي في مُستويات التضخم، بل ومُستويات التوظف، حتى سيطر بالكامل على مُعدلات النمو الاقتصادي بشكل عام، ما أدى لتحويل الاقتصاد الفلسطيني إلى تابع وخادم للاقتصاد الإسرائيلي، حيث بات ذلك الأخير يستفيد بالكامل من مُدخرات الفلسطينيين ومن عملهم، ويوظفهما كمُحفز لنموه، في ذات الوقت الذي يحرم فيه الاقتصاد الفلسطيني من ذات الإمكانيات، خصوصًا في ظل اختلاف بنية الاقتصادين وظرفهما الحقيقية، ويوضح الشكل التالي مُساهمة أهم القطاعات في الناتج المحلي الإجمالي الفلسطيني، حسب النشاط الاقتصادي بالأسعار الثابتة:

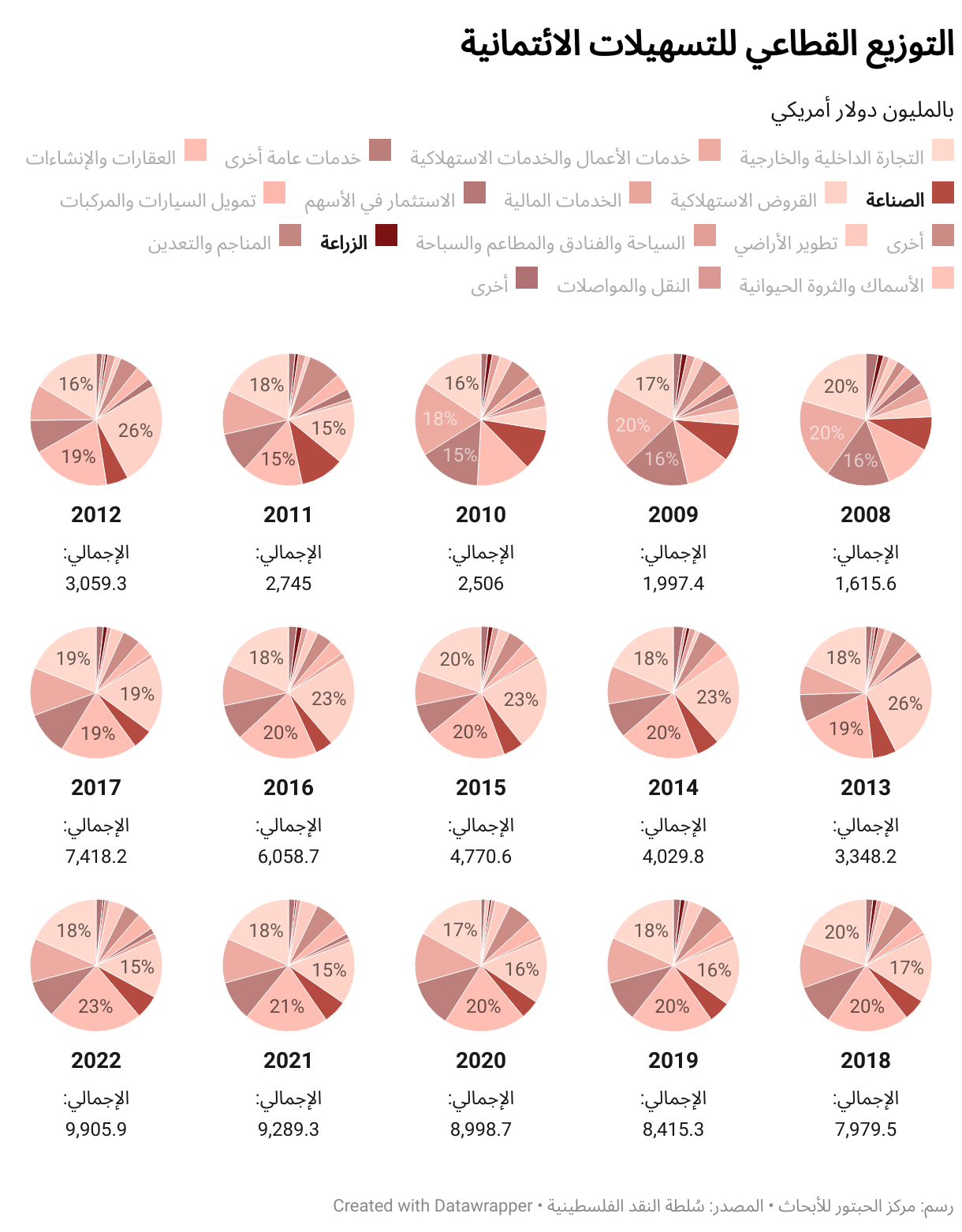

ويتضح من الشكل انخفاض نسبة مُساهمة قطاع الأنشطة المالية والتأمين بحيث لم تزد عن ٥٪ خلال كامل الفترة، كذلك يوضح أن الاقتصاد الفلسطيني نمي بعيدًا عن القطاعات الحقيقية في الزراعة والصناعة ليتحول إلى اقتصادي ريعي يعتمد على تجارة الجُملة والتجزئة، حيث يحتاج النشاطين الزراعي والصناعي لتمويلات أكبر، بمُخاطرة أعلى وهو ما يُحجم عنه القطاع المصرفي في ظل الأوضاع النقدية السابقة، والسياسية تعصف باقتصاد البلاد، ويوضح الشكل التالي، التوزيع للتسهيلات الائتمانية المُقدمة من البنوك الفلسطينية:

يوضح الشكل تراجع التسهيلات الائتمانية الممنوحة للقطاع الصناعي من مُستويات ٨٪ من إجمالي التسهيلات بما يُعادل ١٣٣ مليون دولار أمريكي في عام ٢٠٠٨، لتصل إلى ٦٪ فقط في عام ٢٠٢٢ بما يُعادل ٥٧٥ مليون دولار، وهو ما ينطبق كذلك على التسهيلات الممنوحة للقطاع الزراعي التي انخفضت من ١.٣٪ من إجمالي التسهيلات بنحو ٢١ مليون دولار، إلى ٠.٥٪ فقط في عام ٢٠٢٢ بما إجماليه ٤٥ مليون دولار فقط.

هذا التوجيه الاقتصادي رغم إنه يبدو أثرًا غير مُباشر للوضع الاقتصادي العام، والنقدي على وجه الخصوص، إلا أن عكس هذا الوضع تمامًا حدث في الاقتصاد الإسرائيلي الذي بات مُصدرًا للسلع التكنولوجية المُصنعة عالية التكنولوجيا، بالإضافة إلى نمو صادراته الزراعية بأضعاف تلك الفلسطينية، بالإضافة إلى أن هذه التأثيرات ستتضاعف عند النظر إلى الشق المالي من الاقتصاد الفلسطيني وهو ما نتناوله في تحليل أخر.

المراجع:

[1] النظام النقدي والمصرفي في فلسطين أثناء الانتداب البريطاني، تقرير مُترجم، صامد الاقتصادي، عدد ٧٣، ١٩٩٨، ص ٢٣٨: ٢٤٦.

[2] عبد النبي يوسف، السياسة النقدية في إسرائيل، القاهرة، مكتبة عين شمس، ١٩٧٨، ص ١٤٣: ١٤٧.

[3] سليم المبيض، النقود العربية والفلسطينية، وسكتها المدنية الأجنبية (من القرن السادس الميلادي وحتى ١٩٤٦، الهيئة المصرية العامة للكتاب، ص: ٢٩٠.

[4] زكي شهاب، غزة أريحا تطالب الانتداب البريطاني بإعادة أموال فلسطين، الوسط، العدد ٩٢، سبتمبر ١٩٩٣، ص ١٦:١٨.

[5] الأمم المُتحدة، اللجنة الاقتصادية والاجتماعية لغرب أسيا (الأسكوا)، القطاع المالي الفلسطيني في ظل الاحتلال الإسرائيلي، نيويورك، الولايات المُتحدة الأمريكية، ١٩٨٧، ص٤١.

[6] أحمد برهان أحمد، الأوضاع المالية والنقدية في الضفة الغربية وقطاع غزة المُحتلين (١٩٦٧ – ١٩٨٧)، رسالة ماجستير، معهد البحوث والدراسات العربية، ١٩٩٣، ص٥١٢.

[7] زاهرة عبدالله، التكامل النقدي بين الاقتصادين الأردني والفلسطيني، رسالة ماجستير، الجامعة الأردنية، ١٩٩٧، ص٣٤.

[8] فؤاد بسيسو، امعالم أساسية لإنشاء سُلطة النقد الفلسطينية، رؤية علمية وطنية واقعية، الجزء الأول، النهار العدد ٢٧٨٦، ٦ يناير ١٩٩٥، ص١٣

وسائل التواصل الاجتماعي والميمز كساحة صراع موازية

هل يُعاد تشكيل الموقف الأوروبي تجاه إسرائيل؟

قطاع الطيران التجاري بين صدمة هرمز وإعادة هيكلة خطط التوسع

من قطر إلى واشنطن: كيف غيّر إغلاق مضيق هرمز بوصلة سوق الغاز العالمي

اقتصادات الدفاع في زمن الحرب: تحولات الإنفاق العام تحت وطأة الصراع

تعليقات